💡 Pas le temps de tout lire ? Voici l’essentiel :

- La fiscalité des OPCI dépend d’abord de la forme : SPPICAV (flux mobiliers) ou FPI (mélange foncier/mobilier).

- Pour une SPPICAV, je privilégie le PFU à 30 % sauf TMI bas et revenus réguliers où le barème peut reprendre l’avantage.

- En FPI, anticipez la ventilation des revenus (fonciers/mobiliers) et son impact sur la déclaration et la trésorerie.

- L’IFI peut s’appliquer via une quote-part immobilière : calculez-la proprement, surtout si l’OPCI est logé en assurance-vie.

Quand un dirigeant me demande comment optimiser l’effort fiscal de son épargne de trésorerie ou de son patrimoine perso, l’OPCI revient souvent sur la table. Sur le terrain, ce que je vois le plus souvent c’est la confusion entre SPPICAV, FPI et SCPI, puis des cases mal cochées dans la déclaration. Rien de dramatique, mais suffisamment pour rogner un rendement déjà comprimé par les frais et la conjoncture.

Ici, on pose un cadre simple : comment fonctionnent SPPICAV et FPI, ce qui est réellement taxé, et dans quelles enveloppes ça tourne le mieux. La Fiscalité des OPCI n’a rien d’ésotérique : avec deux ou trois réflexes, vous sécurisez la mécanique et vous gardez l’esprit sur votre business.

🔎 Sommaire

Fiscalité des OPCI : les bases à connaître

Beaucoup assimilent l’OPCI à une SCPI. Mauvais réflexe : la forme juridique change tout, et donc la manière dont l’impôt et les prélèvements sociaux s’appliquent.

Deux véhicules, deux régimes fiscaux : SPPICAV et FPI

Une SPPICAV est traitée comme une action : ses revenus sont des revenus mobiliers et la fiscalité suit le schéma valeurs mobilières. En pratique, les distributions subissent le prélèvement forfaitaire unique et les cessions relèvent des plus-values mobilières. C’est linéaire, lisible, et souvent plus facile à piloter au fil de l’eau quand on veut de la prévisibilité.

Le FPI, lui, fonctionne avec une transparence partielle : la nature du flux distribué dicte la colonne d’impôt. Une part de la distribution peut relever des revenus fonciers (barème de l’IR + prélèvements sociaux) et une autre des revenus mobiliers. Ce panachage dépend des résultats du portefeuille immobilier et financier du fonds, et varie d’une année sur l’autre. C’est gérable, mais cela suppose d’anticiper la déclaration et la trésorerie associée.

Ce qui est imposé : revenus distribués, plus-values, IFI

Trois flux à cadrer dès le départ. D’abord, les revenus distribués : en SPPICAV, PFU par défaut ; en FPI, ventilation entre foncier et mobilier. Ensuite, la plus-value à la cession des parts de l’OPCI, qui relève du régime des valeurs mobilières pour les deux formes. Enfin, l’angle IFI : certaines parts d’OPCI comportent une quote-part d’immobilier taxable à l’impôt sur la fortune immobilière, qu’il faut savoir calculer proprement.

Concrètement, le PFU ressort à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), la plus-value est imposée au même régime par défaut, et l’exposition IFI se déclare selon une méthode fournie par la société de gestion. Ce triptyque évite 90 % des erreurs d’optimisation.

SPPICAV : imposition des revenus et des plus-values

Si vous cherchez une voie simple et prévisible, la SPPICAV coche souvent les cases : flux mobiliers, PFU par défaut, et une logique proche d’un OPCVM actions.

Revenus distribués : PFU 30 % ou option pour le barème

Par défaut, la distribution d’une SPPICAV est soumise au PFU à 30 % : 12,8 % d’impôt et 17,2 % de prélèvements sociaux. Vous pouvez opter pour le barème progressif de l’impôt sur le revenu, mais cette option est globale pour l’ensemble des revenus mobiliers de l’année. L’arbitrage dépend de votre TMI et de la régularité des distributions.

Avec un TMI à 11 %, le barème peut devenir compétitif, surtout si la CSG déductible améliore l’équation l’année suivante. À 30 % ou 41 %, je reste généralement sur le PFU pour figer la note et éviter les surprises lors du solde d’IR. Le bon réflexe consiste à simuler sur vos flux prévisionnels plutôt que sur l’historique, car une année riche en distributions peut retourner l’arbitrage.

- TMI 11 % : barème souvent favorable si distributions récurrentes et montants significatifs.

- TMI 30 % : PFU généralement plus lisible et compétitif.

- TMI 41 % et au-delà : PFU quasi systématique pour verrouiller le coût.

Cession des parts : plus-values mobilières

La cession de parts de SPPICAV relève des plus-values mobilières. Par défaut, PFU à 30 % sur la plus-value nette. L’option barème reste possible si elle a été retenue pour l’ensemble des revenus mobiliers. Point clé : les moins-values mobilières se compensent avec les plus-values de même nature de l’année et se reportent sur les années suivantes.

Il n’existe pas d’abattement pour durée de détention sur ces supports. En pratique, on privilégie la cohérence : même régime pour revenus et cessions afin d’éviter une usine à gaz dans la déclaration. Et on garde un œil sur l’historique des moins-values, car oublier un report, c’est de l’argent laissé sur la table.

Prélèvements sociaux, acomptes et cas d’exonération

Les prélèvements sociaux à 17,2 % s’appliquent aux distributions et aux plus-values imposables. En cas d’option pour le barème, un acompte non libératoire peut être prélevé à la source, puis régularisé dans la déclaration. Certaines situations permettent une dispense d’acompte selon le revenu fiscal de référence ; votre IFU fournit les informations nécessaires pour éviter les approximations.

Sur le terrain, je vois surtout des dispenses mal demandées ou des IFU mal lus. La conséquence est simple : une avance de trésorerie inutile, parfois plusieurs milliers d’euros pendant un an.

FPI : imposition des revenus et des plus-values

Le FPI brouille les pistes parce que la nature du flux varie d’une année à l’autre. La méthode reste la même : identifier ce qui relève du foncier, ce qui relève du mobilier, puis déclarer dans la bonne colonne.

Revenus distribués : revenus fonciers et revenus mobiliers

Une distribution de FPI peut contenir des revenus fonciers, taxés au barème de l’IR avec les prélèvements sociaux, et des revenus mobiliers, taxés au PFU ou au barème selon votre option globale. La société de gestion vous fournit une ventilation précise pour déclarer en 2044 la part foncière quand c’est nécessaire et en revenus mobiliers pour le reste.

Quand le FPI investit à l’international, la distribution peut intégrer des revenus provenant de l’étranger : un crédit d’impôt ou une méthode d’élimination de la double imposition s’applique alors selon la convention fiscale concernée. Rien de sorcier, mais il faut suivre les libellés du rapport annuel et du relevé fiscal pour éviter les erreurs de case.

Plus-values réalisées par le fonds et distribuées

Les cessions d’immeubles réalisées par le FPI peuvent générer des plus-values immobilières au niveau du fonds. Selon la structuration, une partie peut être distribuée et fiscalisée chez l’investisseur comme un flux spécifique. Dans les schémas classiques, on retrouve un taux de 19 % d’impôt sur la plus-value immobilière, auquel s’ajoutent 17,2 % de prélèvements sociaux, quand cette catégorie est effectivement répercutée.

Si la distribution n’isole pas une plus-value immobilière mais un flux mobilier, le traitement redevient celui des valeurs mobilières. Lisez la notice de distribution : c’est elle qui tranche le régime applicable chez vous.

Cession des parts par l’investisseur : quel régime s’applique ?

La vente de parts de FPI relève du même régime que pour la SPPICAV : plus-values mobilières, PFU à 30 % par défaut, avec la possibilité du barème si vous l’avez choisi pour l’année. Les moins-values mobilières se compensent et se reportent dans les mêmes conditions, ce qui simplifie la gestion si vous mixez plusieurs supports financiers.

Autrement dit, c’est la distribution qui « bascule » potentiellement en foncier, pas la cession des parts. C’est une confusion fréquente qui complique inutilement les déclarations et qui se règle en revenant à cette règle simple.

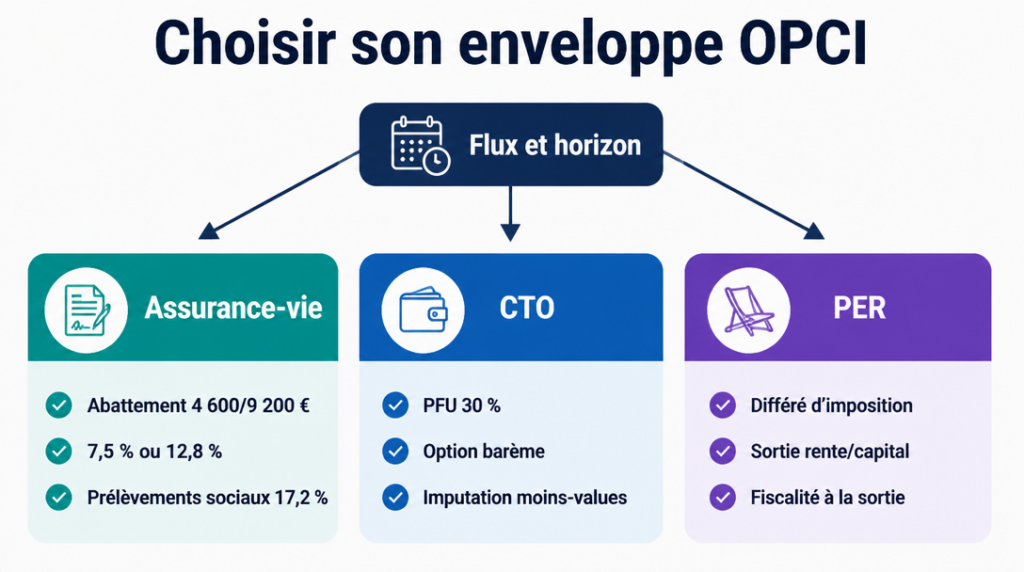

Enveloppes de détention : assurance-vie, compte-titres, PER

Le même OPCI peut raconter une histoire fiscale très différente selon l’enveloppe. L’enjeu n’est pas de chercher l’enveloppe parfaite, mais la plus efficiente pour vos flux et votre calendrier de retraits.

Assurance-vie : rachats, abattements et taux applicables

En assurance-vie, la fiscalité s’applique au moment du rachat, uniquement sur la part d’intérêts. Avant 8 ans, les gains sont taxés au PFU ou au barème selon le régime du contrat, avec les prélèvements sociaux. Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, puis d’un taux de prélèvement à 7,5 % dans certaines limites de primes, au-delà 12,8 %, toujours avec les 17,2 % de PS.

Les OPCI sont des unités de compte au sein du contrat : la mécanique reste identique quel que soit le support sous-jacent. Les frais de contrat et de gestion d’OPCI pèsent sur le rendement net ; quand la poche immobilière est prudente, je privilégie les retraits fractionnés pour maximiser l’usage de l’abattement annuel plutôt qu’un rachat unique.

- Avant 8 ans : prélèvement à 12,8 % ou barème, plus 17,2 % de PS.

- Après 8 ans : abattement annuel, puis 7,5 % ou 12,8 % selon le stock de primes, plus 17,2 % de PS.

Compte-titres : PFU, option barème et imputation des moins-values

En compte-titres, on revient au schéma valeurs mobilières pur : PFU à 30 % par défaut sur revenus et plus-values, option barème globale selon votre TMI, et IFU transmis pour sécuriser la déclaration. L’intérêt du CTO, c’est l’imputation des moins-values qui permet d’optimiser le coût des arbitrages sur plusieurs années.

Je recommande de caler le calendrier de cession sur le solde d’IR pour éviter des à-coups de trésorerie. Et je garde la même option (PFU ou barème) sur l’ensemble des flux de l’année pour rester cohérent et limiter les erreurs de case dans la 2042.

PER : fiscalité à la sortie et intérêt pour les OPCI

Dans un PER, un OPCI est logé en unités de compte. La fiscalité se joue à la sortie : rente ou capital. En capital, la part correspondant aux versements déduits est réintégrée dans l’IR, tandis que les gains sont taxés au PFU avec PS ; en rente, l’imposition suit le régime des rentes, généralement au barème avec des abattements spécifiques.

L’intérêt du PER, c’est le différé d’imposition et la déduction à l’entrée pour les hauts revenus. Quand l’objectif est retraite et que la durée est longue, un OPCI peut jouer un rôle de diversification, à condition d’accepter l’illiquidité relative et le cadre de sortie imposé.

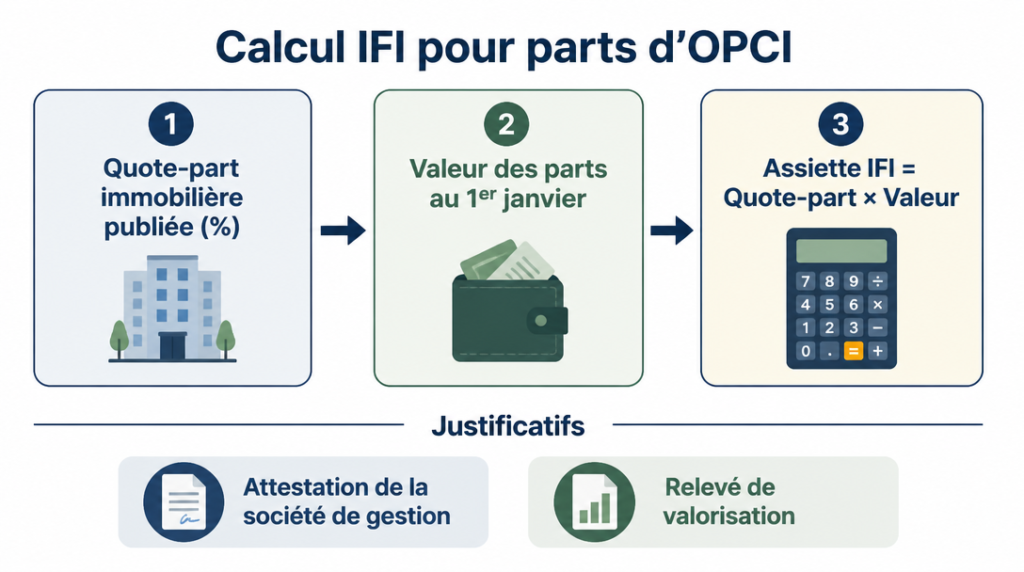

IFI : comment calculer la quote-part imposable ?

Beaucoup pensent qu’un OPCI est « hors IFI ». En réalité, c’est sa part d’immobilier qui compte. Bien mesurer la quote-part vous évite une sous-déclaration comme une surdéclaration.

Méthode de calcul, justificatifs et déclaration

La société de gestion publie chaque année la fraction immobilière de l’OPCI. Vous multipliez cette fraction par la valeur de vos parts au 1er janvier pour obtenir l’assiette à déclarer. Les pièces justificatives incluent généralement une attestation de quote-part et le relevé de valorisation, à conserver en cas de contrôle.

La déclaration suit le cadre de l’IFI : report de l’assiette sur le formulaire dédié, avec les éventuelles dettes afférentes si elles sont éligibles. La méthode est standardisée, mais j’encourage à vérifier la date de valorisation utilisée et la cohérence avec votre portefeuille titre pour éviter les écarts.

Cas particuliers : OPCI en assurance-vie et non-résidents

Logé en assurance-vie, l’OPCI n’échappe pas à la logique : on retient toujours la quote-part immobilière de l’unité de compte, selon les informations de l’assureur. Pour les non-résidents, l’exposition IFI liée à des actifs immobiliers situés en France peut subsister : je vérifie systématiquement la convention fiscale et les précisions de l’assureur pour éviter les angles morts.

Comparatif fiscal SPPICAV vs FPI : quel choix selon votre profil ?

Plutôt que des règles abstraites, plaçons les curseurs sur votre TMI, la nature des flux et l’enveloppe disponible. C’est ce triangle qui fait la différence nette en poche.

| Profil / Objet | SPPICAV | FPI |

|---|---|---|

| TMI 11 % à 30 % | PFU souvent compétitif ; barème possible à 11 % selon flux | Part foncière au barème + PS ; plus variable, à anticiper |

| TMI 41 % à 45 % | PFU pour figer la note et lisser la trésorerie | Éviter les flux fonciers en direct ; privilégier enveloppes |

| Enveloppe favorisée | CTO pour la simplicité, AV pour lisser les retraits | AV / PER pour amortir le foncier au barème |

| Cession de parts | Plus-values mobilières (PFU/barème) | Plus-values mobilières (PFU/barème) |

| IFI | Quote-part possible selon actif | Quote-part souvent plus marquée |

TMI 11 % à 30 % : optimiser PFU ou barème selon les flux

Entre 11 % et 30 % de TMI, l’arbitrage se joue à la marge. Sur SPPICAV, le PFU est mon point de départ, mais j’étudie le barème si les distributions sont récurrentes et si la CSG déductible améliore le coût réel. Sur FPI, la part foncière pousse plutôt vers des enveloppes qui amortissent l’impact du barème, sinon la note peut fluctuer plus que prévu.

L’idée n’est pas de courir après le dernier dixième de pourcentage, mais d’obtenir une facture lisible et un calendrier d’accompts soutenable. Quand le doute persiste, je modélise une année haute et une année basse : si l’écart dérape, je réalloue vers la SPPICAV.

TMI 41 % à 45 % : privilégier l’enveloppe et la nature des revenus

Avec un TMI élevé, je privilégie l’enveloppe et la prévisibilité des flux. En CTO, la SPPICAV au PFU verrouille le coût. Pour le FPI, je préfère l’assurance-vie ou le PER pour lisser l’imposition des distributions foncières. L’objectif est simple : éviter d’empiler barème élevé et PS sur des flux irréguliers.

Si vous avez déjà des revenus fonciers en direct, je limite l’exposition supplémentaire via FPI en CTO. Le risque, c’est la tranche marginale qui gonfle l’addition au pire moment.

Horizon et enveloppe : CTO, assurance-vie ou PER

Sur un horizon court avec besoins de liquidité, le CTO garde l’avantage pour sa souplesse et l’imputation des moins-values. À moyen terme, l’assurance-vie prend le relais pour exploiter l’abattement après 8 ans, surtout si les retraits sont fractionnés. Pour un objectif retraite, le PER peut offrir un couple rendement/fiscalité pertinent grâce au différé d’imposition.

En pratique, ça donne quoi ? Je cale la SPPICAV en CTO pour la simplicité du quotidien, et je réserve le FPI aux enveloppes qui amortissent le foncier, avec des rachats planifiés pour maximiser les abattements. Simple, efficace.

Mon conseil : alignez l’enveloppe avec le flux dominant attendu. Flux mobiliers réguliers ? SPPICAV en CTO. Ventilation foncière marquée ? FPI en assurance-vie, retraits étalés après 8 ans.

Déclarer ses revenus et plus-values d’OPCI

Le bon régime sans la bonne case reste une erreur coûteuse. Sécurisez la déclaration, et vous sécurisez votre rendement net.

Où reporter sur la 2042 et 2042 C, et comment lire l’IFU ?

Pour une SPPICAV, les distributions entrent en revenus mobiliers dans la 2042, selon PFU ou barème. Les plus-values mobilières se reportent dans la rubrique dédiée, en cohérence avec l’option retenue. L’IFU fourni par l’établissement récapitule montants bruts, acomptes et PS ; suivez ses libellés pour éviter les doubles comptes.

Pour un FPI, ventilez : la part foncière rejoint la 2044 quand elle est requise, la part mobilière retourne dans la section revenus mobiliers. Les PS de 17,2 % suivent la nature du flux. Ce n’est pas plus complexe, seulement plus exigeant sur la lecture des documents.

- Vérifiez la cohérence IFU / déclaration : un écart se repère vite en recoupant les totaux.

- Conservez l’attestation de quote-part immobilière pour l’IFI : elle justifie l’assiette déclarée.

Imputer les moins-values et éviter les erreurs fréquentes

Les moins-values mobilières se compensent avec les plus-values de même nature et se reportent sur les années suivantes. Ne perdez pas cette cartouche : elle amortit le coût fiscal des arbitrages. Je vois trop souvent des reports non utilisés faute d’inventaire sérieux de portefeuille.

Deux confusions coûtent cher : assimiler un FPI à une SCPI, puis confondre distribution foncière et cession de parts. La première gonfle l’IR inutilement, la seconde décale la rubrique de déclaration. Revenez toujours à la règle : nature du flux, puis case correspondante.

Ce que j’ai appris à la dure : une heure passée à relire les libellés de l’IFU et les annexes de la société de gestion vous en fait gagner trois au moment de la déclaration, et plusieurs points de rendement net sur l’année.

La vraie question que se posent la plupart des dirigeants, c’est : combien d’effort pour quel gain ? Avec un peu de méthode, la réponse devient claire. Quand je structure un portefeuille qui inclut un OPCI, j’aligne d’abord la forme juridique avec le TMI et l’enveloppe disponible, puis je verrouille l’IFI par une quote-part calculée proprement. L’arbitrage SPPICAV/FPI n’est pas un manifeste idéologique : c’est une gestion de flux et de calendrier. Si vous vous souvenez d’une chose, gardez celle-ci : la fiscalité des OPCI se pilote en amont, pas au moment de cocher les cases.

FAQ

Quelle est la fiscalité des OPCI ?

Deux régimes coexistent. En SPPICAV, les distributions sont des revenus mobiliers taxés au PFU à 30 % par défaut (12,8 % d’impôt + 17,2 % de PS) et les cessions relèvent des plus-values mobilières. En FPI, la distribution peut mêler revenus fonciers au barème et revenus mobiliers au PFU/barème ; la cession de parts reste au régime des valeurs mobilières. Une quote-part peut entrer à l’IFI selon l’assiette immobilière communiquée par la société de gestion.

Comment les investissements OPCI sont-ils imposés ?

L’imposition dépend à la fois de la forme (SPPICAV ou FPI) et de l’enveloppe de détention. En CTO, on applique PFU/barème sur revenus et plus-values. En assurance-vie, la fiscalité se déclenche au rachat avec abattements après 8 ans. En PER, la taxation se fait à la sortie : capital ou rente. La nature du flux distribué par le fonds guide toujours la case de déclaration.

Quelle est la fiscalité applicable pour les OPC ?

Un OPC classique relève des valeurs mobilières : PFU à 30 % par défaut ou barème sur option. L’OPCI obéit à la même logique pour la cession des parts, mais peut distribuer des revenus fonciers en FPI. Ne mélangez pas les deux mondes : référez-vous aux documents du fonds pour savoir quoi déclarer où.

OPCI et IFI : comment déclarer ?

Récupérez la quote-part immobilière publiée par la société de gestion, multipliez-la par la valeur de vos parts au 1er janvier et reportez l’assiette sur le formulaire IFI. Conservez l’attestation et la valorisation comme justificatifs. En assurance-vie, la même logique s’applique à l’unité de compte : l’assureur fournit les données nécessaires.

OPCI en assurance-vie : quels taux s’appliquent ?

Au rachat, seule la part d’intérêts est taxée. Avant 8 ans, 12,8 % (ou barème) + 17,2 % de PS. Après 8 ans, abattement annuel de 4 600 € ou 9 200 €, puis 7,5 % dans la limite des primes éligibles et 12,8 % au-delà, toujours avec 17,2 % de prélèvements sociaux. Étalez les retraits pour maximiser l’abattement.