💡 Pas le temps de tout lire ? Voici l’essentiel :

- Commencez par cartographier vos leviers : subventions, CEE, prêts (dont Bpifrance), et financements privés. La bonne combinaison se décide selon le capex, les délais et l’éligibilité réelle.

- Traitez la trésorerie comme un lot du chantier : avancez les aides via crédit relais, utilisez CEE et négociez vos situations pour lisser le cash-flow.

- Structurez le cumul : CEE en premier, dépôts d’aides avant tout engagement, banques après décisions d’attribution, contrats privés en dernier.

- Testez deux scénarios de plan de financement et comparez-les au calendrier de décaissements pour sécuriser votre besoin en fonds de roulement.

La vraie question que se posent la plupart des dirigeants, c’est comment financer vite et bien sans bloquer le chantier ni étouffer la trésorerie. Sur le terrain, ce que je vois le plus souvent, c’est un mix de subventions, CEE et dettes mal séquencé qui fait perdre des mois. Mon approche consiste à partir de l’enveloppe travaux, des délais d’instruction et des critères d’éligibilité pour verrouiller une stratégie de financement réaliste. Vous trouverez ici une méthode éprouvée pour choisir et combiner des solutions de financement pour la rénovation d’entreprise, avec des repères chiffrés, des points d’attention et des cas concrets.

🔎 Sommaire

Quelles solutions de financement pour la rénovation d’entreprise choisir ?

Face à un capex significatif, le bon levier n’est pas celui qui promet le plus sur le papier, mais celui qui passe vite et qui s’imbrique sans friction avec les autres. Je vous propose une lecture simple par familles, orientée délais et compatibilité.

Subventions et aides publiques

Les subventions s’organisent par paliers : dispositifs de l’État, aides ADEME et Fonds chaleur pour la partie énergétique lourde, puis aides régionales de transition écologique et parfois d’agglomération pour compléter. Leur logique : une priorité donnée à l’impact énergétique mesurable et aux appels à projets dotés d’un calendrier serré.

Dans les locaux professionnels, ces subventions de rénovation financent des dépenses éligibles, avec des intensités variables selon la taille d’entreprise et la zone. Elles exigent un dossier cadré et des preuves de performance, mais offrent un effet de levier décisif quand le montage est propre.

Prêts et garanties (Bpifrance, banques)

Le prêt vert Bpifrance et les prêts économies d’énergie ont été pensés pour lisser des capex sur des maturités adaptées, souvent avec différé d’amortissement. Ils se marient bien avec les subventions, surtout quand une garantie Bpifrance sécurise la banque commerciale.

Le prêt bancaire classique reste compétitif pour des montants moyens avec garanties réelles. J’utilise Bpifrance quand le risque perçu est plus élevé, que l’actif est spécifique ou que l’entreprise a besoin d’un effet de levier pour convaincre son partenaire bancaire.

Mécanismes de marché : CEE

Les certificats d’économies d’énergie (CEE tertiaire/industrie) apportent une contribution quasi immédiate au plan de financement. Leur valorisation dépend du gisement d’économies normalisé et du marché, d’où l’intérêt de négocier tôt.

Le CEE se cumule avec d’autres aides dans la limite des plafonds. Il impose un séquencement strict des signatures et une traçabilité des équipements posés. Bien piloté, c’est un accélérateur discret mais puissant.

Financements privés et alternatifs

Quand le bilan est sous tension ou que l’entreprise veut accélérer, je regarde le crédit-bail énergétique, le leaseback, le contrat de performance énergétique (CPE) en tiers-financement, et parfois un PPA pour du PV.

Ces schémas sortent parfois une partie de la dépense du bilan, étalent l’effort et alignent le financeur sur les économies générées. Le choix se fait selon la durée d’usage, la structure d’actif et l’appétence au transfert de risque.

Aides et subventions publiques

Ce qui compte : ce que l’on peut financer, les critères d’éligibilité et comment sécuriser rapidement un montant. Sans promesse floue, mais avec des règles claires et des points de vigilance documentés.

ADEME et Fonds chaleur

Pour les projets lourds, l’ADEME finance la décarbonation via ses dispositifs et le Fonds chaleur : chaleur renouvelable, récupération de chaleur fatale, optimisation de process. L’intensité d’aide varie selon la taille et la nature de l’investissement, avec un cadrage technique exigeant.

Je cible en priorité les appels à projets de décarbonation (type DÉTER/DECARB) qui priorisent l’impact mesuré et le calendrier. Le montage se fait avec études préalables, gains énergétiques démontrés et articulation propre avec CEE et prêts pour éviter le dédoublement.

Aides régionales et locales

Les régions, métropoles et EPCI gèrent des guichets complémentaires orientés transition écologique et revitalisation économique. On y trouve des aides régionales au bâti tertiaire, des enveloppes FEDER, et des dispositifs ciblés type ARIE pour la rénovation de l’immobilier d’entreprise.

La logique est territoriale : priorités sectorielles, plafonds spécifiques et dépôts en continu ou par vagues. En commerce de centre-ville, je capte souvent une aide locale sur l’enveloppe travaux éligible, en complément des CEE sur l’éclairage ou le CVC.

CEE : articulation avec les subventions

Le CEE se positionne en premier dans le calendrier, car sa preuve d’engagement et sa convention de valorisation renforcent le dossier de subvention. On respecte l’intensité maximale d’aide en évitant le cumul sur la même dépense éligible au-delà des plafonds.

La clé est d’orchestrer les flux : CEE notifiés, dépôts de demandes de subvention, puis validation des devis. Je garde en tête les plafonds d’intensité par taille d’entreprise et zone afin de calibrer les taux sans mauvaise surprise à l’instruction.

Dépenses finançables et éligibilité

La base : études, audits, assistance à maîtrise d’ouvrage (AMO), équipements, travaux, mise en service. L’éligibilité tient à la nature des gains, aux matériels posés, et aux justificatifs : devis signés, attestations, preuves de performance.

Je verrouille toujours les prérequis RGE quand ils s’appliquent et le calcul des économies pour fiabiliser le taux d’aide. Sans ces éléments, l’instruction se fige et les délais s’allongent.

Prêts et garanties Bpifrance pour la transition énergétique

J’utilise Bpifrance pour sécuriser le financement quand le risque perçu par la banque est élevé ou quand il faut accélérer sans épuiser la trésorerie. La combinaison prêt + garantie fait souvent la différence.

| Solution | Usage clé | Point fort |

|---|---|---|

| Prêt vert | Capex énergie | Différé d’amortissement |

| Prêt bancaire | Montants courants | Coût compétitif |

| Garantie Bpifrance | Effet de levier | Quotité garantie |

Prêt vert et prêts économies d’énergie

Le prêt vert Bpifrance et les prêts économies d’énergie couvrent équipements, process, isolation et GTB avec des maturités adaptées et un différé pour laisser les économies s’installer. C’est idéal pour absorber un capex conséquent sans asphyxier le cash.

Ces prêts se combinent très bien avec les subventions : j’en fais un pilier du plan, surtout quand le flux d’aides arrive plus tard. On maximise alors l’impact tout en maîtrisant la charge mensuelle.

Garanties et obligations Bpifrance

La garantie Bpifrance porte une quotité du risque, réduisant le capital à risque de la banque. Le coût de garantie se justifie par l’effet de levier obtenu : meilleure acceptation, meilleure durée et parfois meilleur taux.

Il faut soigner les covenants : trajectoire d’EBE, ratio d’endettement, et visibilité des économies attendues. Quand ces engagements sont réalistes, la discussion bancaire devient fluide.

Démarches, pièces et délais

Je rassemble tôt business plan, prévisionnels, devis signés et planning d’exécution. Cela verrouille la cohérence du plan de financement et facilite la coordination avec les dépôts d’aides, qui ont leurs propres jalons.

En pratique, je cale le calendrier d’instruction prêt/garantie sur celui des décisions d’attribution. Pour gagner du temps : un dossier propre, un chiffrage solide et des preuves d’économies attendues.

- Prévisionnels de trésorerie et d’EBE alignés sur les gains énergétiques

- Devis détaillés et fiches techniques des matériels éligibles

- Planning travaux et jalons d’encaissement des aides

Quand préférer un prêt bancaire classique

Pour des montants modérés, avec actifs standard et garanties réelles mobilisables, le prêt bancaire suffit souvent. Le temps gagné compense la légère perte de souplesse face à un schéma public.

Je reste pragmatique : si le taux est bon, que la relation bancaire est solide et que la décision est rapide, je privilégie la voie directe. Le résultat compte plus que l’étiquette du produit.

Financements privés et alternatifs

Quand il faut aller vite, hors subventions et prêts publics, ces schémas permettent d’étaler l’effort et parfois de sortir l’actif du bilan. Le tout, sans sacrifier la qualité d’exécution.

Crédit-bail et leaseback

Le crédit-bail énergétique finance matériels et équipements dédiés, avec option d’achat finale, et un traitement souvent hors-bilan. Le leaseback libère de la trésorerie en cédant un actif puis en le louant, utile pour réinjecter du cash dans le chantier.

J’utilise ces leviers quand l’entreprise veut préserver ses lignes bancaires pour d’autres besoins. Le coût facial peut être supérieur, mais la flexibilité gagnée vaut souvent la différence.

Contrat de performance énergétique et tiers-financement

Le contrat de performance énergétique sécurise un niveau d’économies et aligne le financeur via un tiers-financement. Le risque de performance se partage, avec des pénalités en cas de non-atteinte.

Je veille aux clauses : périmètre des garanties, méthode de mesure des économies, et durée de référence. Bien ficelé, le CPE est un accélérateur fiable pour les rénovations ambitieuses.

Leasing photovoltaïque et PPA

Le leasing PV étale l’investissement tout en permettant une autoconsommation progressive. Le PPA externalise l’investissement : vous achetez l’énergie via un contrat long, l’exploitant porte le capex et l’exploitation.

Je choisis selon le profil de consommation, la capacité à porter un contrat long et l’appétence à externaliser. Les gains doivent être cartographiés sur 10 à 15 ans, pas au doigt mouillé.

Crowdfunding et dette privée

En complément, la dette privée ou le crowdfunding peut boucler un plan de financement, à condition de maîtriser le coût et les engagements pris vis-à-vis des investisseurs.

J’y recours pour accélérer des projets visibles localement ou à forte dimension RSE. La communication devient alors un levier, pas un fardeau.

Trésorerie de projet et avance des aides

Le chantier avance, la trésorerie encaisse le choc. L’objectif : synchroniser décaissements et encaissements, avancer les aides intelligemment et neutraliser les pics de BFR.

Crédit relais et avance sur subventions

Je mobilise un crédit relais pro adossé aux décisions d’attribution quand les subventions arrivent tard. Le coût est maîtrisé si la durée est courte et la garantie proprement documentée.

Cette avance de subventions évite d’étirer les délais travaux. Elle s’intègre à un calendrier de cash-flow précis pour ne pas déraper.

Affacturage et cession Dailly

Sur chantiers étalés, l’affacturage sur situations de travaux lisse les encaissements face aux délais de paiement. La cession Dailly offre une alternative simple pour mobiliser des créances identifiées.

Je choisis selon la récurrence des facturations et la qualité des débiteurs. L’objectif reste le même : absorber les à-coups sans immobiliser la trésorerie d’exploitation.

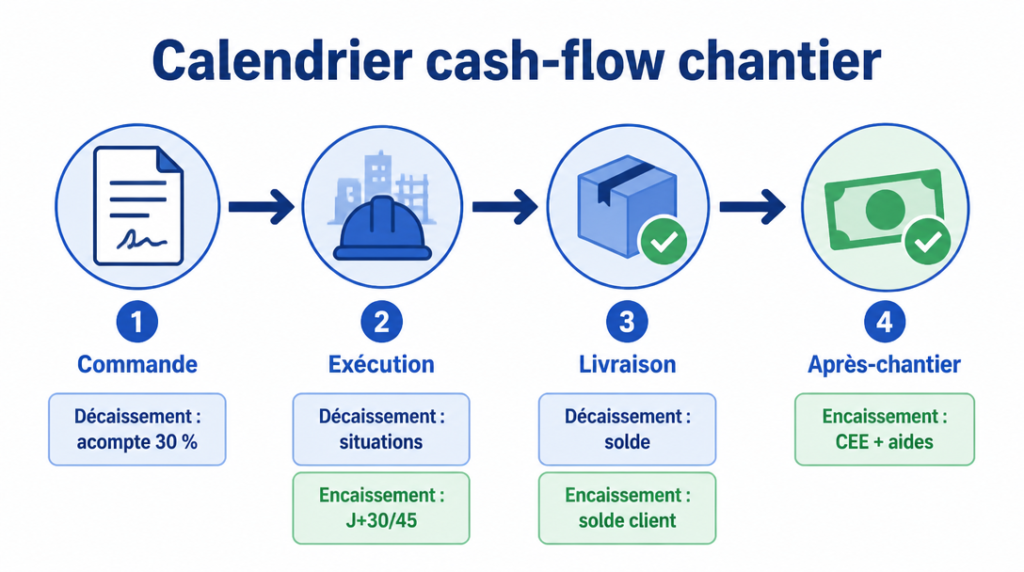

Calendrier des décaissements et encaissements

Un schéma type clarifie l’enchaînement des flux : acompte, situations, solde, puis versements d’aides et de CEE. Je mets ce calendrier sous les yeux de tous les acteurs pour réduire les frictions.

| Phase | Décaissement | Encaissement |

|---|---|---|

| Commande | 30 % acompte | — |

| Exécution | Situations mensuelles | Situations payées J+30/45 |

| Livraison | Solde | Solde client |

| Après-chantier | — | CEE + aides (décisions puis versements) |

Mon conseil :

Fixez par écrit les jalons d’encaissement avec vos fournisseurs et clients dès la signature. Ce que je fais moi : j’aligne la première situation sur le premier jalon d’aide attendu pour neutraliser le pic de BFR.

Couvrir le besoin en fonds de roulement

Je chiffre le BFR chantier poste par poste, puis je combine découvert négocié, escompte et étalement fournisseurs. Ce plan se pilote semaine par semaine, pas une fois par trimestre.

Un plan de trésorerie réaliste évite les tensions bancaires. Quelques jours gagnés sur les délais de paiement valent souvent plus que quelques points de subvention.

Cumul des aides et séquençage du montage

Maximiser sans bloquer : on respecte les plafonds, on évite le double financement d’une même dépense et on orchestre un dépôt sans faille.

Règles de cumul et plafonds

On reste sous les plafonds d’intensité d’aide selon la taille et la zone. Pas de double financement de la même dépense éligible. Chaque euro doit être traçable du devis au paiement.

Le dossier documente l’affectation de chaque levier. Cette granularité évite un recalage tardif qui coûte du temps et de la confiance.

Ordre logique d’activation des financements

Je séquence ainsi : diagnostic et AMO, devis finalisés, CEE engagés, dépôts de subvention, puis banques/Bpifrance une fois les décisions en cours, et enfin contrats privés.

Cette séquence sécurise la totalité du financement tout en laissant la porte ouverte aux derniers arbitrages de marché. Le gain : un calendrier lisible et exécutable.

Rétroplanning des dépôts et jalons critiques

Les guichets exigent des dépôts avant engagement des travaux. J’aligne donc appels d’offres, choix fournisseurs et démarrage sur les dates de clôture AAP, pour éviter l’irrecevabilité.

Chaque jalon est daté et partagé. Au moindre décalage, je réajuste la chaîne pour préserver l’éligibilité.

Pièces à préparer et erreurs à éviter

Un dossier solide comporte devis détaillés, preuves de performance attendue, attestations RGE quand requis, et preuves de paiement à venir. La cohérence interne prime sur la quantité.

Les erreurs récurrentes coûtent des mois : devis non conformes, économies mal calculées, signatures dans le mauvais ordre. J’élimine ces faiblesses dès la phase amont.

- Ordonnancer les signatures : d’abord CEE, ensuite subventions, puis contrats et travaux

- Vérifier l’éligibilité poste par poste avant tout engagement

- Tracer chaque dépense avec un justificatif unique

Cas pratiques chiffrés

Trois montages réalistes pour vous repérer : capex, aides mobilisables, financement complémentaire et besoin de trésorerie associé.

Commerce de centre-ville : rénovation énergétique du magasin

Sur un budget de 120 k€ (CVC, isolation légère, éclairage), j’active les CEE tertiaires et une subvention régionale dédiée au commerce, puis je complète par un prêt bancaire à 5-7 ans. Le solde client se cale sur trois situations.

Le besoin court terme se couvre via un petit crédit relais pour anticiper l’aide locale. Résultat : mensualité soutenable, effet immédiat sur la facture d’énergie et BFR contenu.

Bureaux PME : performance énergétique du siège

Pour 300 k€ (GTB, isolation, LED), je valorise CEE et vise une aide ADEME si le gain est démontrable. Le prêt vert Bpifrance finance le reliquat avec différé, le temps que les économies s’installent.

Je cale le calendrier de cash-flow sur deux situations et un solde, avec versement CEE à la fin. La charge nette devient neutre à horizon 18 mois grâce aux économies générées.

Petite industrie : chaleur fatale et optimisation process

À 600 k€ (récupération de chaleur, compresseurs), je combine Fonds chaleur et CEE industrie, puis un crédit-bail pour lisser l’effort. La cession Dailly couvre les pics de BFR sur situations mensuelles.

Le montage réduit l’endettement apparent et sécurise la performance énergétique contractuellement. Le ROI s’apprécie sur 5 à 7 ans, avec un risque d’exécution maîtrisé.

Avant de vous lancer, pesez un point souvent négligé : l’organisation interne pour tenir le rétroplanning. Sans un pilote dédié, même le meilleur montage déraille. La gouvernance projet et la discipline documentaire valent autant qu’un demi-point de subvention. Ce que j’ai appris à la dure, c’est que la fluidité d’exécution surclasse la chasse au dernier euro d’aide. Quand la trajectoire est claire, les partenaires suivent et le chantier se termine à l’heure, sans tension inutile. C’est là que les solutions de financement pour la rénovation d’entreprise prennent tout leur sens.

FAQ

Comment financer un projet de rénovation ?

Je commence par cartographier les économies attendues et les dépenses éligibles, puis j’active CEE et subventions en premier. J’ajuste ensuite avec un prêt (banque ou Bpifrance) et, si besoin, un crédit relais pour avancer les aides. Le tout, calé sur un calendrier d’encaissement réaliste.

Quelles sont 4 sources de financement possibles pour un projet ?

Subventions publiques (ADEME, régions), CEE, dettes bancaires ou Bpifrance, et financements privés type crédit-bail ou CPE. Le bon mix dépend du capex, du calendrier et de l’éligibilité technique. Je choisis celui qui ferme le budget sans créer de tension de trésorerie.

Quels sont les 4 types de financement ?

Financement non dilutif par subventions, dette amortissable (banque, Bpifrance), financement d’actifs (crédit-bail, leaseback) et financements de performance (CPE, PPA pour le PV). Chacun a son rôle selon l’actif, la durée et le risque de performance.

Quels sont les 3 modes de financement possibles pour les entreprises ?

Les aides et subventions, la dette (prêts, garanties), et les montages privés alternatifs. En rénovation énergétique, je privilégie le triptyque CEE + subventions + dette, séquencé proprement pour sécuriser l’intensité d’aide et la trésorerie.

Peut-on cumuler CEE et aides régionales ?

Oui, tant que l’intensité totale ne dépasse pas les plafonds applicables et que vous n’affectez pas deux aides à la même dépense éligible. Le séquencement compte : engagement CEE, dépôt de subvention, puis contractualisation et travaux.

Quels délais prévoir entre le dépôt d’un dossier et le versement des aides ?

Selon le guichet, comptez de quelques semaines à plusieurs mois pour la décision, puis un versement à la fin du chantier après justificatifs. J’anticipe ce décalage avec un crédit relais court et un calendrier d’encaissements partagé avec les fournisseurs.