💡 Pas le temps de tout lire ? Voici l’essentiel :

- Basez votre calcul sur une valeur ajoutée fiscale correctement retraitée avant toute application de barème.

- Le taux s’obtient par tranches de chiffre d’affaires puis se traduit en taux effectif appliqué à la valeur ajoutée.

- N’oubliez pas la taxe additionnelle et les frais de gestion pour arriver au montant total.

- Pour fiabiliser le calcul de la CVAE, contrôlez le plafonnement de VA et l’éligibilité au dégrèvement avant validation.

Quand une direction me dit que « la CVAE pique », je trouve souvent une valeur ajoutée mal montée, un taux appliqué à la hâte ou des compléments oubliés. J’ai vu des PME payer trop, mais aussi provisionner trop tard, avec un impact direct sur le cash. L’objectif ici est simple : dérouler une méthode propre, de la base fiscale au montant final, pour sécuriser vos chiffres et gagner du temps à la clôture.

Vous allez suivre un enchaînement clair : définir la valeur ajoutée, appliquer le barème par tranches pour obtenir un taux effectif, intégrer les dégrèvements éventuels, puis ajouter la taxe additionnelle et les frais de gestion. Pas de jargon inutile, uniquement ce qui fait la différence en pratique.

🔎 Sommaire

Avant de commencer : données et périmètre du calcul

Avant les formules, posons le cadre. Les écarts naissent presque toujours d’un périmètre mal défini, ou d’une pièce manquante au moment de chiffrer. Investissez deux minutes ici, vous en gagnerez dix à la fin.

Entreprises concernées et seuils d’assujettissement

La CVAE s’adresse aux entreprises concernées par la contribution économique territoriale, avec un mécanisme d’assujettissement indexé sur le chiffre d’affaires. Le déclencheur principal reste le seuil de 500 000 € de chiffre d’affaires : en dessous, vous pouvez être redevable de déclarations sans cotisation, au-dessus, l’imposition entre en scène via un barème progressif et un taux effectif.

Certaines activités ou situations ouvrent la porte à des exonérations CVAE partielles ou totales, souvent prévues par le Code général des impôts ou les délibérations locales. L’enjeu, c’est de vérifier votre cas avant d’attaquer la mécanique de calcul, car une exonération modifie l’issue dès la ligne de départ.

Période de référence et exercice pris en compte

La période de référence CVAE colle à votre exercice comptable clos : ce sont les comptes arrêtés qui fournissent les bases de la valeur ajoutée et du chiffre d’affaires. Si vous travaillez en année civile, le découpage est intuitif. Avec un exercice décalé, alignez systématiquement les données sur la clôture retenue pour la liasse fiscale.

En année de création ou d’exercice fractionné, on raisonne au prorata ou selon les règles spécifiques précisées au BOFiP. Le point-clé, c’est la cohérence : la VA que vous utilisez doit correspondre à la même période que le chiffre d’affaires servant à déterminer la tranche du barème.

Pièces comptables et données nécessaires

Pour un calcul fiable, je pars toujours du compte de résultat détaillé et des annexes qui explicitent les produits et charges retenus pour la valeur ajoutée. J’ajoute les justificatifs d’écritures sensibles, comme la production immobilisée ou les variations de stocks, pour piloter les retraitements sans approximation.

- Compte de résultat et détails des rubriques de produits/charges impactant la VA.

- Analytique des achats consommés, sous-traitance et variations de stocks.

- Relevé du chiffre d’affaires consolidé si vous appartenez à un groupe.

- Éventuels textes ou décisions d’exonération applicables.

Sur un dossier de groupe, je demande en plus la consolidation du chiffre d’affaires et le périmètre exact. Sans cette base, vous pouvez basculer dans une tranche de taux erronée.

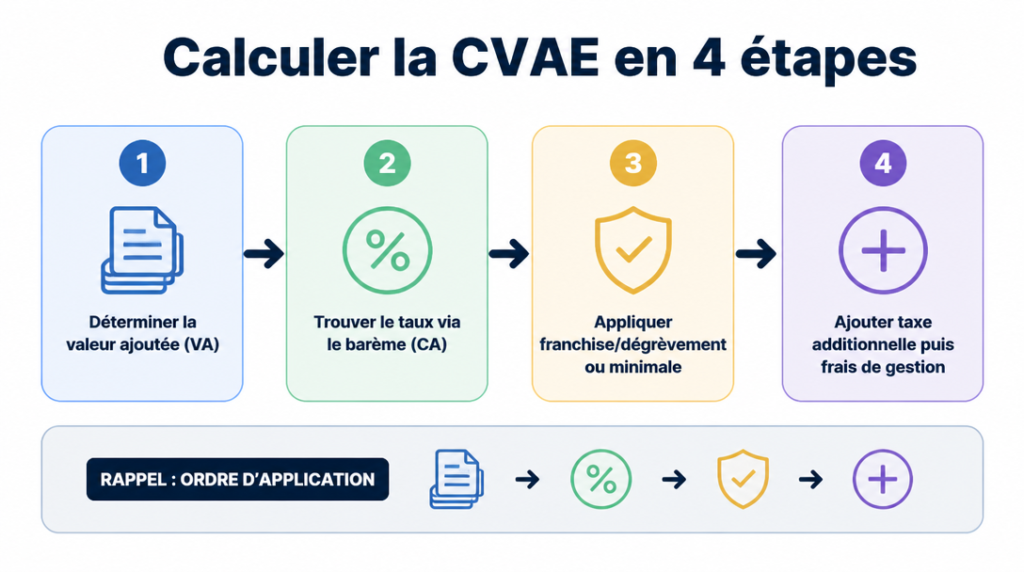

Étapes pour calculer la CVAE

Allons à l’essentiel : une séquence simple, toujours la même, qui évite les oublis et les doubles comptes.

Déterminer la valeur ajoutée taxable

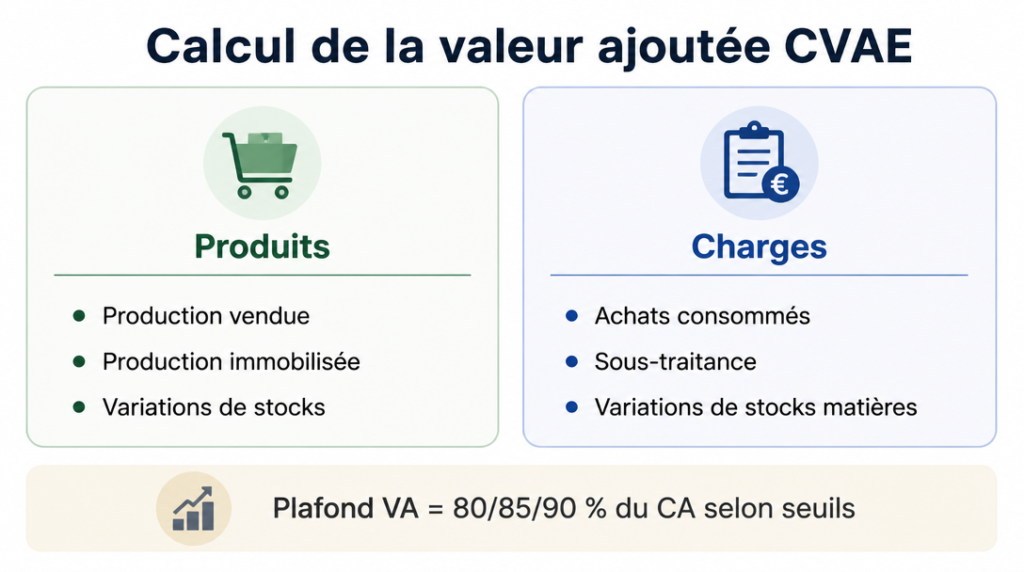

La valeur ajoutée fiscale, c’est l’assiette CVAE. Elle découle d’une définition réglementaire : on retient les produits caractéristiques de l’activité, puis on déduit les charges directement liées à la production. Cela inclut généralement la production vendue, la production immobilisée et certaines subventions d’exploitation, face aux achats consommés, travaux de sous-traitance et variations de stocks.

On écarte ce qui ne reflète pas la création de richesse opérationnelle, comme les produits financiers ou exceptionnels non éligibles. Gardez en tête qu’un plafonnement de la VA pourra ensuite s’appliquer en pourcentage du chiffre d’affaires selon des seuils, pour éviter une base disproportionnée.

Calculer le taux applicable selon le chiffre d’affaires

Le barème CVAE est progressif : votre chiffre d’affaires vous place dans une tranche, chaque tranche correspondant à une formule de taux. Ce taux n’est pas appliqué au chiffre d’affaires, mais à la valeur ajoutée : c’est la notion de taux effectif. En pratique, vous identifiez votre tranche, calculez le taux, puis vous multipliez ce taux par la VA taxable.

Ce mécanisme par tranches évite les sauts brusques : deux entreprises proches en chiffre d’affaires doivent produire des montants cohérents à VA comparable. C’est là que l’on gagne en justesse, à condition de choisir la bonne formule de tranche.

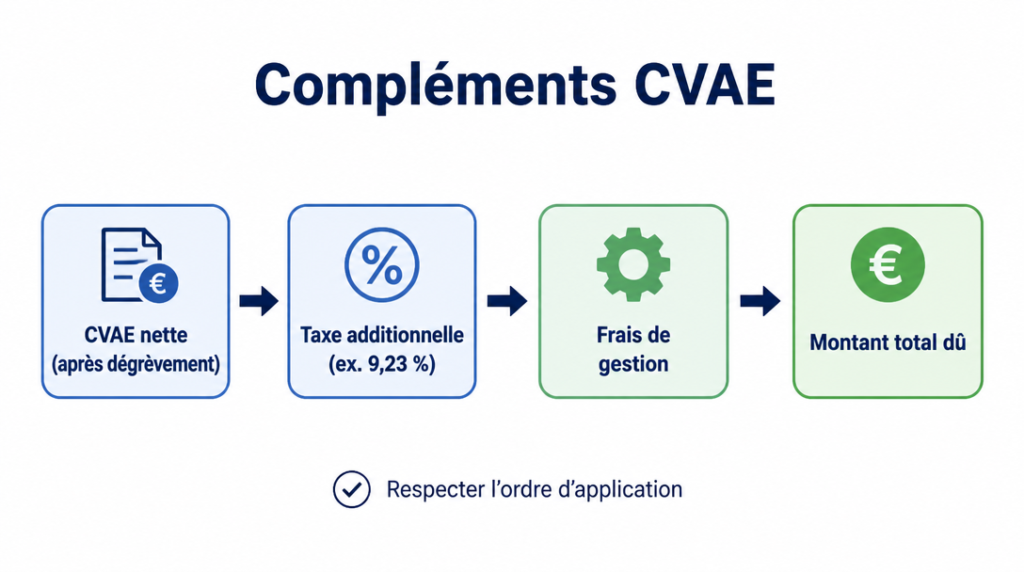

Ajouter la taxe additionnelle et les frais de gestion

Une fois le montant de CVAE obtenu, il faut intégrer la taxe additionnelle. Elle se calcule sur la cotisation due selon un taux réglementaire (fréquemment cité à 9,23 % dans la documentation récente). Ce complément est souvent oublié dans les premières estimations, alors qu’il pèse dans le total.

Ajoutez ensuite les frais de gestion, également exprimés en pourcentage du montant de CVAE. Le bon réflexe consiste à respecter l’ordre : CVAE sur VA, puis taxe additionnelle, puis frais de gestion. À la fin de cette chaîne, vous obtenez le montant total dû.

Appliquer dégrèvements, franchise et cotisation minimale

Selon votre niveau de chiffre d’affaires, vous pouvez bénéficier d’une franchise ou d’un dégrèvement CVAE partiel qui réduit mécaniquement l’imposition. Le calcul intervient une fois la cotisation de base déterminée, en fonction de la tranche et des règles publiées au BOFiP.

Dans certains cas, une cotisation minimale s’applique : elle assure un plancher de contribution indépendamment du calcul principal. Le bon séquencement consiste à partir de la cotisation théorique, appliquer la franchise ou le dégrèvement, vérifier l’éventuelle minimale, puis ajouter la taxe additionnelle et les frais de gestion.

Calcul de la valeur ajoutée fiscale

Voici le cœur du sujet : sans une VA proprement établie, tout le reste sonne faux. C’est ici que se font et se défont les écarts.

Produits à inclure dans la valeur ajoutée

Commencez par recenser les produits retenus par la définition fiscale. On y trouve la production vendue de biens ou services, complétée par la production immobilisée quand vous activez une partie de vos travaux. Les variations de stocks de produits finis et en-cours entrent dans le périmètre, tout comme certaines subventions d’exploitation en lien direct avec l’activité.

La vigilance porte sur les rubriques à cheval entre opérationnel et non-opérationnel. Les produits financiers ou exceptionnels ne reflètent pas la création de richesse productive et sortent donc du calcul. Montrer la traçabilité poste par poste dans un tableau de suivi interne évite les reclassifications malheureuses en fin de parcours.

Charges à déduire et éléments à exclure

Du côté des charges, on déduit les achats consommés, la sous-traitance liée à la production, ainsi que les variations de stocks de matières. Les charges de personnel et les impôts taxes opérationnels peuvent intervenir selon le référentiel fiscal, mais pas les charges financières ni les pénalités, qui n’ont pas vocation à minorer la VA.

Éliminez les charges exclues de la logique productive et traitez les reclassements avec rigueur. Les erreurs les plus fréquentes viennent d’une sous-traitance mal ventilée ou d’achats non consommés déduits trop tôt. Une relecture croisée avec l’analytique évite les glissements.

Plafonnement de la valeur ajoutée selon le chiffre d’affaires

La VA fiscale peut être plafonnée à un pourcentage du chiffre d’affaires, avec des seuils typiques de 80 %, 85 % ou 90 % selon la taille. L’objectif du législateur est d’éviter une assiette anormalement élevée par rapport à l’activité réelle, par exemple après un reclassement exceptionnel.

Concrètement, vous calculez d’abord la VA théorique, puis vous la comparez à la limite en pourcentage du CA. Si la VA dépasse le plafond autorisé pour votre tranche de chiffre d’affaires, la base imposable devient le plafond et non la VA théorique. C’est un garde-fou souvent salvateur.

Cas particuliers : micro-entreprises et BNC

Les micro-entreprises relèvent de règles simplifiées : la VA peut être approchée via des taux forfaitaires sur le chiffre d’affaires selon la nature d’activité, ce qui allège la collecte d’informations. Les titulaires de BNC disposent aussi d’une méthode spécifique de détermination, différente des entreprises soumises au régime réel.

Ces simplifications ont des limites : elles collent moins finement à votre modèle économique et peuvent masquer des variations importantes. Lorsque c’est possible, je privilégie une approche plus analytique, même en micro-BIC, dès lors que les montants deviennent significatifs.

Barème et taux effectif d’imposition

Le chiffre d’affaires pilote la tranche du barème, la tranche donne une formule, et la formule produit un taux effectif. Transformons tout cela en règles lisibles.

Seuils de chiffre d’affaires et formules du barème

Le barème est structuré par tranches de chiffre d’affaires. Chaque tranche correspond à une formule de taux progressive qui fait évoluer le pourcentage appliqué à la valeur ajoutée sans créer de rupture nette entre deux entreprises proches en taille. Cette logique préserve l’équité : plus le chiffre d’affaires grandit, plus le taux effectif augmente, mais de manière lissée.

| Tranche de chiffre d’affaires | Logique de calcul du taux | Effet attendu |

|---|---|---|

| Jusqu’au seuil d’entrée | Taux nul ou symbolique selon la règle en vigueur | Pas de cotisation sur VA |

| Entre le seuil d’entrée et une borne intermédiaire | Formule progressive indexée sur (CA – seuil) | Taux effectif qui monte graduellement |

| Au-delà de la borne intermédiaire | Taux plafonné ou formule terminale de palier | Stabilisation du taux effectif à un niveau haut |

Pour les formules exactes applicables à votre cas, référez-vous au BOFiP : bofip.impots.gouv.fr. L’important, c’est d’identifier précisément votre tranche à partir d’un chiffre d’affaires consolidé si vous êtes en groupe.

Exemples de calcul du taux effectif

Imaginons une entreprise dont le chiffre d’affaires la place dans la première tranche progressive. La formule donne un pourcentage faible qui, appliqué à la VA, produit une cotisation modérée. Si l’année suivante le chiffre d’affaires progresse et change de tranche, la nouvelle formule génère mécaniquement un taux effectif plus élevé, sans que le pourcentage ne saute brutalement.

En pratique, je bâtis un mini-abaque interne : pour quelques niveaux de chiffre d’affaires, je calcule le taux et je le consigne. Ensuite, je multiplie ce taux par la valeur ajoutée fiscale. Cette habitude évite les erreurs de saisie et facilite le contrôle par vos équipes finance.

Cas des groupes : consolidation du chiffre d’affaires

Dans un groupe économique, le taux dépend souvent du chiffre d’affaires consolidé. Cela signifie que même une filiale modeste peut se voir appliquer une tranche plus haute si l’ensemble du groupe franchit les seuils.

Soyez attentifs aux entrées et sorties de périmètre : un rachat en cours d’année ou une cession peut faire bouger la tranche. Mon réflexe est d’obtenir une attestation claire du périmètre et des agrégats de chiffre d’affaires à retenir pour figer la formule de taux sans discussion.

Dégrèvements, franchise et cotisation minimale

Ces mécanismes pèsent réellement sur le montant final. Bien appliqués, ils évitent de surpayer et sécurisent votre cash-flow.

Franchise et dégrèvement selon le chiffre d’affaires

Les petites entreprises peuvent bénéficier d’une franchise ou d’un dégrèvement CVAE partiel selon leur chiffre d’affaires. La méthode consiste à calculer la cotisation brute à partir de la VA et du taux, puis à lui appliquer la réduction déterminée par la tranche.

Un exemple simple suffit : si votre chiffre d’affaires se situe juste au-dessus du seuil d’entrée, le dégrèvement viendra compenser une partie de la cotisation née du taux progressif. Le résultat est une contribution cohérente avec la taille réelle de l’activité.

Calcul de la cotisation minimale

La cotisation minimale joue le rôle de filet de sécurité : même si la mécanique de calcul vous donnerait un montant très faible, un plancher peut s’appliquer. On la compare au résultat issu de la formule standard, et on retient le plus élevé des deux.

Dans les configurations de faible valeur ajoutée ou d’année atypique, ce plancher évite un décalage trop fort entre activité déclarée et contribution territoriale. Je vérifie toujours ce point avant d’ajouter la taxe additionnelle.

Erreurs fréquentes et vérifications utiles

La plupart des écarts se corrigent avec quelques contrôles de bon sens. Je cible d’abord la cohérence macro, puis j’entre dans le détail si nécessaire.

- Concordance VA/CA : la valeur ajoutée respecte-t-elle le plafonnement par pourcentage de CA ?

- Tranche de taux : le chiffre d’affaires pris en compte (solo ou consolidé) est-il le bon ?

- Mécanique complète : taxe additionnelle et frais de gestion ont-ils été ajoutés dans le bon ordre ?

- Dégrèvement : l’éligibilité et la formule appliquée correspondent-elles à la bonne tranche ?

Un dernier œil frais sur ces points prend cinq minutes et évite des aller-retour avec votre cabinet ou l’administration.

Taxe additionnelle et frais de gestion

Dernier virage : les compléments réglementaires qui transforment une cotisation théorique en montant exigible.

Taux et base de la taxe additionnelle

La taxe additionnelle se calcule en appliquant un pourcentage à la cotisation de CVAE obtenue. La documentation récente mentionne un taux de 9,23 %, mais vérifiez toujours la règle en vigueur à la date de votre calcul sur bofip.impots.gouv.fr. La base de calcul est la cotisation nette après éventuel dégrèvement, avant frais de gestion.

Respecter l’ordre d’application vous évite de cumuler des pourcentages sur des bases erronées : d’abord la CVAE sur VA, puis la taxe additionnelle, puis les frais de gestion.

Frais de gestion et montant total dû

Les frais de gestion sont un pourcentage appliqué au montant de CVAE. Ils viennent après la taxe additionnelle dans la séquence de calcul. Additionnez : CVAE nette + taxe additionnelle + frais de gestion, et vous tenez votre montant total dû.

En pilotage budgétaire, j’anticipe ces compléments dès la prévision pour éviter les mauvaises surprises en fin d’année. C’est une simple ligne de formule qui sécurise votre trésorerie.

Exemples de calcul de la CVAE pas à pas

Rien ne remplace des cas concrets. Voici trois scénarios typiques qui montrent l’impact des tranches, du plafonnement et des compléments.

PME avec 0,8 M€ de CA : dégrèvement en pratique

Une PME réalise 0,8 M€ de chiffre d’affaires, avec une valeur ajoutée calculée proprement. La tranche de barème correspondante produit un taux effectif modéré. On applique ce taux à la VA pour obtenir la cotisation brute, puis on calcule le dégrèvement lié au niveau de chiffre d’affaires.

La cotisation nette s’en trouve réduite, parfois sensiblement. On ajoute ensuite la taxe additionnelle puis les frais de gestion. Le résultat est un montant final proportionné, fidèle à la taille de l’activité.

ETI avec 5 M€ de CA : taux effectif et plafonnement

Une ETI affiche 5 M€ de chiffre d’affaires et une VA élevée. Le barème la positionne sur une tranche supérieure, ce qui fait grimper le taux effectif. Avant de multiplier, je compare la VA théorique au plafond correspondant à cette tranche, exprimé en pourcentage du CA.

Si la VA dépasse la limite, la base imposable devient le plafond. On applique ensuite la séquence habituelle : cotisation sur base plafonnée, puis taxe additionnelle, puis frais de gestion. L’ETI obtient un montant final fidèle à sa structure économique.

Grande entreprise avec 20 M€ de CA : cas groupe simplifié

Dans un groupe réalisant 20 M€ de chiffre d’affaires consolidé, même une filiale modeste hérite de la tranche liée au CA global. Le taux est donc déterminé par l’agrégat du groupe, pas par la filiale seule. Je commence par sécuriser le périmètre de consolidation pour éviter toute ambiguïté.

Une fois la tranche figée, le calcul se déroule normalement : valeur ajoutée de la filiale, application du taux effectif issu du groupe, puis taxe additionnelle et frais de gestion. Le total dû reflète ainsi la réalité économique consolidée.

Sur le terrain, ce que je vois le plus souvent c’est un empressement à boucler la cotisation sans verrouiller la VA ni la tranche. C’est précisément là que se cachent les écarts de plusieurs milliers d’euros. Caler la base, choisir la bonne formule, sécuriser les compléments : ce triptyque suffit à fiabiliser votre chiffre.

Mon conseil : bâtissez un onglet dédié dans votre fichier de clôture avec : 1/ la VA détaillée poste par poste, 2/ l’identification de la tranche et du taux, 3/ la séquence taxe additionnelle puis frais de gestion. Ce mémo vitrine fait gagner un temps fou en revue de direction.

Si vous devez trancher rapidement entre deux hypothèses, privilégiez toujours la cohérence économique : une VA trop éloignée du CA, non plafonnée, est presque toujours un signal d’alerte. À l’inverse, un dégrèvement oublié se repère vite en simulant 2 ou 3 niveaux de chiffre d’affaires proches de votre réalité.

Pour finir, gardez un œil sur les mises à jour réglementaires. Les fondations restent stables : base de VA, barème par tranches, compléments. Mais les pourcentages précis ou les mécanismes de franchise peuvent évoluer. Votre process de calcul doit pouvoir absorber ces ajustements sans tout réécrire.

FAQ

Comment calculer la CVAE ?

La méthode tient en trois temps : calculez la valeur ajoutée fiscale selon la définition BOFiP, déterminez le taux effectif issu du barème en fonction de votre chiffre d’affaires, puis appliquez ce taux à la VA. Ensuite, ajoutez la taxe additionnelle et les frais de gestion pour obtenir le montant total. Pour les règles détaillées de VA et les tranches, reportez-vous aux sections dédiées ci-dessus.

Quel est le tableau de calcul de la CVAE ?

Voici un modèle à copier : Ligne 1 : « Valeur ajoutée fiscale ». Ligne 2 : « Taux effectif issu du barème ». Ligne 3 : « Cotisation CVAE = L1 × L2 ». Ligne 4 : « Taxe additionnelle = pourcentage × L3 ». Ligne 5 : « Frais de gestion = pourcentage × L3 ». Ligne 6 : « Montant total dû = L3 + L4 + L5 ». Ajoutez, si éligible, une ligne « dégrèvement » entre L3 et L4.

Quelle est la formule pour calculer la valeur ajoutée ?

La VA fiscale repose sur les produits retenus (production vendue, production immobilisée, variations de stocks, subventions d’exploitation éligibles) diminués des charges directement liées à la production (achats consommés, sous-traitance, variations de stocks de matières). Comparez ensuite la VA obtenue à la limite en pourcentage du CA pour appliquer, si nécessaire, le plafonnement.

Comment calculer la CVAE et la CFE ?

La CVAE se calcule sur la valeur ajoutée avec un taux effectif issu d’un barème par tranches, alors que la CFE repose sur la valeur locative des locaux et des délibérations locales. Pour budgéter la CET globale, je traite d’abord la CVAE (VA → taux → compléments), puis j’ajoute la CFE selon les éléments d’assiette communaux. Deux mécaniques différentes, un même objectif de cohérence budgétaire.

Quel est le taux effectif de la CVAE ?

Le taux effectif dépend de la tranche de chiffre d’affaires. On part d’une formule de barème liée à la tranche, ce qui donne un pourcentage à appliquer à la VA. Exemple : une entreprise proche du seuil d’entrée aura un taux faible, tandis qu’une société au-delà de la borne supérieure appliquera un taux plus élevé, souvent stabilisé par une formule terminale. C’est ce pourcentage final que vous multipliez par la valeur ajoutée.