💡 Pas le temps de tout lire ? Voici l’essentiel :

- Commencez par un diagnostic simple et ciblez 1 dispositif par besoin : subvention d’équipement, formation via OPCO, prêt Bpifrance, puis ajustez selon l’éligibilité.

- Regroupez vos dépenses numériques par lot cohérent pour maximiser l’intensité d’aide, sans dépasser les plafonds et en anticipant les justificatifs attendus.

- Vérifiez localement les chèques et « Pass » régionaux : les règles changent vite, les fenêtres de dépôt aussi.

- Formalisez dès maintenant votre plan de financement : l’audit, les devis et la preuve d’antériorité conditionnent l’aide à la digitalisation d’entreprise.

Un dirigeant me confiait récemment avoir repoussé son projet CRM faute de budget clair. Trois mois plus tard, le coût commercial de l’inaction dépassait largement le devis initial. Je vois cette situation trop souvent : l’investissement numérique est prêt, mais le montage financier cale. Ici, l’objectif est simple : vous donner une vue nette des dispositifs réellement activables et la façon de les sécuriser sans perdre de temps.

Vous trouverez ci-dessous, dispositif par dispositif, ce qui est finançable, les conditions usuelles et le parcours de demande. J’ajoute mes repères de terrain pour éviter les chausse-trappes et aller droit au but.

🔎 Sommaire

France Num : accompagnement et financements

France Num est votre porte d’entrée officielle pour orienter une TPE ou une PME vers l’accompagnement adéquat et les bons financements, sans se perdre dans la jungle des dispositifs.

Montants, plafonds et intensité d’aide

France Num ne verse pas directement toutes les subventions, mais agrège diagnostics et accompagnements souvent pris en charge partiellement, ainsi que des garanties de prêt via des opérateurs publics. Selon les régions et les programmes, l’intensité d’aide varie et cible les TPE-PME souhaitant structurer un projet concret.

Concrètement, on retrouve des prises en charge pour des audits de maturité, des parcours d’accompagnement au e-commerce, et des relais vers des prêts garantis pour l’équipement logiciel. Les plafonds évoluent selon le territoire et la fenêtre budgétaire : je vérifie toujours les conditions locales avant d’annoncer un montant.

Éligibilité, projets finançables et démarches

Les profils éligibles couvrent une large base de TPE et PME, tous secteurs confondus, avec une implantation en France et un projet numérique précis. Les cas fréquents : création d’un site e-commerce, déploiement d’un ERP ou d’un CRM, sécurisation des postes et des accès.

La démarche est simple : vous réalisez un diagnostic rapide, vous obtenez des devis détaillés, puis vous déposez votre demande auprès de l’opérateur référent. Un accompagnement peut être proposé pour cadrer le périmètre et le calendrier indicatif, ce qui réduit les allers-retours administratifs.

- Projets finançables typiques : site marchand, CRM/ERP, outils collaboratifs, cybersécurité et sauvegardes, automatisations ciblées.

- Étapes clés : diagnostic, devis, dépôt du dossier, instruction, décision, mise en œuvre et justificatifs de fin.

Bpifrance Numérique : prêts et garanties

Bpifrance complète les subventions avec des prêts dédiés et des garanties qui sécurisent le plan de financement, utile quand le projet dépasse les plafonds d’aide directe.

Montants, taux et conditions financières

Les enveloppes visent l’investissement digital : logiciel, intégration, parfois matériels associés. Le remboursement se fait sur plusieurs années, avec des différés possibles selon le produit, ce qui aligne les sorties de trésorerie avec la montée en puissance opérationnelle.

La logique est claire : la subvention abaisse le coût, le prêt couvre le reste et la garantie rassure la banque. Sur le terrain, l’articulation « prêt numérique », « prêt croissance TPE » et « garantie France Num » fluidifie l’accord de crédit.

| Dispositif | Enveloppe indicative | Durée-type | Particularités |

|---|---|---|---|

| Prêt numérique | Selon projet et taille | Pluriannuelle | Sans garantie personnelle possible, adossé à un plan d’investissements |

| Prêt croissance TPE | Variable | Pluriannuelle | Différé de remboursement envisageable, accélération commerciale |

| Garantie France Num | Sur prêt bancaire | Selon banque | Part de risque couverte, facilite l’accord du banquier |

Éligibilité et parcours de demande

Bpifrance vise des entreprises viables financièrement : chiffre d’affaires établi, capacité de remboursement et visibilité sur le ROI projeté. Les pièces attendues sont classiques : plan de financement crédible, devis détaillés, justification du besoin et projection de trésorerie.

Le parcours passe souvent par votre banque, puis instruction conjointe avec Bpifrance. Les délais sont raisonnables si le dossier est carré : cohérence des dépenses, calendrier réaliste, jalons mesurables. Un banquier embarqué tôt accélère la décision.

Mon conseil : cadrez le ROI attendu par lot de livrables (exécution commerciale, productivité, sécurité). Un prêt bien défendu avec des gains mesurables obtient plus vite un « oui ».

IA Booster France 2030 : accompagnement IA

Ce programme aide PME et ETI à passer de l’intuition à des cas d’usage IA concrets, avec un accompagnement subventionné par des experts labellisés et un objectif de passage à l’échelle.

Aide financière et livrables attendus

L’aide finance généralement un diagnostic ciblé, la priorisation des cas d’usage et parfois un POC. Les livrables attendus sont structurants : feuille de route, jeux de données prioritaires, architecture cible et plan d’industrialisation.

Le principe est d’arriver rapidement à un périmètre actionnable, avec une prise en charge partielle des jours d’expertise. L’approche par accompagnement labellisé sécurise la qualité et accélère l’appropriation en interne.

Critères d’éligibilité et étapes d’inscription

Les profils visés affichent une maturité numérique minimale : données disponibles, process identifiés, sponsor interne. On regarde l’impact mesurable sur le métier : réduction des temps, automatisation et ROI à court terme.

L’inscription suit un calendrier d’appels, avec un dossier synthétique : objectifs IA, patrimoine data, cas d’usage candidats et estimation des gains. La sélection des prestataires se fait parmi des experts référencés, ce qui limite les aléas de qualité.

Aides régionales et locales à la numérisation

Chaque région, département ou intercommunalité propose ses propres dispositifs : chèques numériques, Pass thématiques, « coups de pouce ». Les règles varient, d’où l’intérêt d’une vérification locale systématique.

Montants et intensité selon les territoires

Les fourchettes que je rencontre le plus : entre 1 000 € et 6 000 € pour des projets TPE/PME, avec un cofinancement requis. Certains territoires ciblent le commerce de proximité via un chèque numérique, d’autres soutiennent l’équipement via un Pass Commerce et Artisanat.

L’intensité d’aide dépend des priorités régionales : revitalisation de centre-ville, modernisation d’ateliers, cybersécurité. Plus le projet colle aux axes locaux, plus l’instruction avance vite et la subvention est solide.

Éligibilité, pièces et guichets

Les bénéficiaires typiques sont commerçants, artisans, TPE et PME du territoire, avec une immatriculation à jour et un projet numérique identifié. Le guichet dépend de la zone : Conseil régional, EPCI, CCI ou CMA.

Le dossier réunit Kbis, RIB, attestations fiscales et sociales, devis détaillés et parfois photos ou plans si des aménagements sont concernés. Les délais varient de quelques semaines à plusieurs mois selon les périodes de dépôt.

OPCO et FNE-Formation pour les compétences numériques

Former l’équipe est essentiel pour rentabiliser un investissement digital. Les OPCO et le FNE-Formation peuvent financer une partie des coûts pédagogiques, en complément d’un achat logiciel ou matériel.

Prises en charge et plafonds habituels

Selon l’OPCO, le taux de prise en charge et les plafonds horaires diffèrent, avec des formats variés : inter, intra ou blended. L’exploit, c’est d’aligner le parcours de formation sur les jalons du projet pour que l’outil déployé soit réellement utilisé.

Travailler avec un organisme certifié Qualiopi facilite l’instruction. Les modules « collaboratif et cybersécurité » sont bien accueillis car ils sécurisent l’adoption et limitent les incidents.

Publics éligibles et procédure

Les salariés sont éligibles via l’OPCO de la branche, et des dispositifs existent pour les dirigeants selon les cas. Le FNE-Formation cible des besoins d’adaptation ou de transformation, notamment numériques.

Le dossier comporte le programme pédagogique, les devis, la convention et le planning prévisionnel. Une validation OPCO en amont évite l’impasse de dernière minute et garantit une prise en charge lisible.

FEDER et programmes européens pour le digital

Les fonds européens, souvent gérés par les Régions, cofinancent des projets numériques à impact économique. L’exigence est plus forte, mais l’effet de levier peut être déterminant.

Cofinancement, taux et axes prioritaires

Le FEDER fonctionne en cofinancement : vous apportez une part, l’Europe complète dans des bornes définies, souvent entre 20 % et 50 % selon l’axe. Les thèmes récurrents : innovation, compétitivité des PME et transition.

On attend une évaluation solide des effets : gains de productivité, emploi, diffusion d’innovations. Plus l’alignement avec l’axe est clair, plus le scoring est favorable.

Éligibilité et montage du dossier

Les TPE/PME sont éligibles selon le territoire d’implantation et l’appel à projets ouvert. Le montage impose un budget détaillé, un plan d’actions et des indicateurs mesurables, avec preuves à l’appui.

L’instruction suit un calendrier précis, avec une notation multicritères. Anticiper la collecte de pièces et verrouiller la méthode d’évaluation accélèrent la contractualisation.

Industrie du futur : modernisation et digitalisation des PME

Les dispositifs « industrie du futur » visent la modernisation et l’intégration numérique des ateliers : équipements, logiciels d’atelier, robotisation, connectivité et pilotage en temps réel.

Types d’investissements et aides mobilisables

On finance des systèmes MES, des ERP orientés production, des capteurs IoT, de la robotique et l’intégration logicielle. Certaines régions ajoutent des bonifications si le projet agit aussi sur l’énergie ou la sécurité.

La subvention couvre une part des dépenses éligibles et peut se combiner avec un prêt pour boucler le plan. L’important est de lier clairement l’investissement à la productivité et à la qualité.

Candidature et critères sectoriels

Les filières priorisées varient, mais la PME industrielle est au cœur de la cible. Des seuils d’effectifs ou de chiffre d’affaires peuvent s’appliquer, avec un cadrage rigoureux du périmètre.

Le dossier inclut les devis, un plan d’industrialisation et une évaluation des gains attendus : cadence, rebut, traçabilité. Un pilote réduit le risque perçu et crédibilise le calendrier.

Aides dédiées à la cybersécurité des entreprises

La cybersécurité n’est plus optionnelle. Les financeurs soutiennent audits, durcissement des accès, sauvegardes et sensibilisation, car le gain dépasse le seul IT : c’est du risque en moins et du cash-flow protégé.

Montants et actions finançables

Les aides ciblent les audits, la définition d’un plan d’action, l’outillage (MFA, EDR, sauvegardes) et parfois des tests d’intrusion. Les fourchettes varient selon les territoires et les priorités annuelles.

Structurer le projet par phases financées aide l’instructeur à suivre l’avancement. Commencer par l’hygiène numérique, puis renforcer la détection et la sauvegarde hors ligne est souvent un bon séquencement.

Éligibilité et preuves attendues

On regarde la taille, le secteur et l’exposition aux risques. Les financeurs attendent des preuves : rapports d’audit, captures de configuration, attestations de mise en œuvre et logs de sauvegarde.

Plus la traçabilité est solide, plus le versement est fluide. Les clauses d’éligibilité imposent souvent une séparation claire entre conseil, licences et matériel pour éviter les confusions.

Dispositifs des CCI et CMA : diagnostics et opérations collectives

Proches du terrain, CCI et CMA proposent diagnostics et opérations collectives. C’est un bon point d’entrée pour une TPE qui veut des résultats rapides et concrets.

Financements et formats d’accompagnement

Les dispositifs couvrent des diagnostics courts, des ateliers pratiques et des parcours collectifs thématiques. Le cofinancement réduit le ticket d’entrée et accélère les premiers gains.

Au-delà du coût, le format collectif offre des retours d’expérience immédiats. On gagne en délai, on évite des erreurs déjà connues, on priorise ce qui marche vraiment.

Inscription et pièces à fournir

L’inscription se fait via le site de la CCI ou CMA de votre territoire, avec un formulaire simple et les pièces usuelles : Kbis, SIREN, RIB et devis si un prestataire est impliqué. Un conseiller vous rappelle pour caler le périmètre.

Un calendrier bref est communiqué : date de démarrage, ateliers planifiés, jalons de restitution. C’est idéal pour enclencher un chantier sans immobiliser l’équipe des semaines.

Prêts et avances remboursables pour projets numériques

Au-delà de Bpifrance, des prêts régionaux et avances remboursables fléchés digital complètent le financement. Je les utilise pour lisser l’effort quand la subvention ne suffit pas.

Enveloppes, taux et différés possibles

Les conditions varient par région, mais l’esprit reste le même : une enveloppe affectée, un taux maîtrisé, parfois un différé pour absorber la phase d’intégration. Ces produits s’articulent bien avec une subvention d’investissement.

Je veille à ce que le calendrier de remboursement colle aux jalons de mise en production. Un amortissement trop court met inutilement la trésorerie sous pression.

Éligibilité et bonnes pratiques de montage

On évaluera votre capacité d’autofinancement, la lisibilité du plan de financement et la cohérence des devis. Les éléments indispensables : bilans récents, prévisionnel de trésorerie, description des gains attendus.

Pour sécuriser, présentez vos lots de dépenses et les risques maîtrisés. Le financeur veut comprendre comment vous passez de l’investissement à l’impact opérationnel mesurable.

- Alignez l’échéancier de remboursement avec les jalons de mise en service.

- Montrez la résilience du cash-flow en cas de retard de 1 à 2 mois.

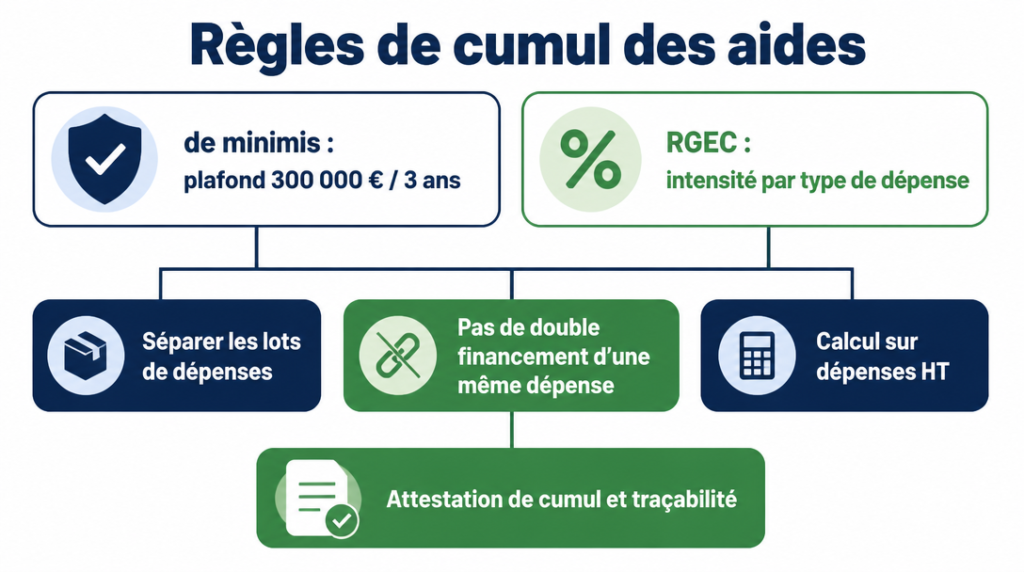

Cumul d’aides à la digitalisation d’entreprise : ce qui est permis

Le cumul est souvent possible, à condition de respecter les règles européennes et d’éviter le sur-financement. Le but : optimiser l’intensité d’aide sans bloquer le versement.

Règle de minimis et RGEC, comment calculer l’intensité

Le cadre « de minimis » autorise, à la date actuelle, jusqu’à 300 000 € d’aides publiques sur trois exercices fiscaux glissants pour une même entreprise. C’est un plafond global, toutes aides de minimis confondues.

Le RGEC fixe des intensités par type de dépense, taille d’entreprise et nature d’aide. On calcule l’intensité sur les dépenses éligibles HT, en veillant à ne pas additionner deux subventions sur la même dépense au-delà du plafond autorisé. Une ventilation claire des lots évite les chevauchements.

Cas de cumul fréquents et ceux à éviter

Des combinaisons fonctionnent bien : une subvention régionale pour l’équipement, une prise en charge OPCO pour la formation, et un prêt (ou une garantie) pour compléter. C’est fluide, car chaque financeur couvre une brique différente.

En revanche, cumuler deux subventions d’investissement sur la même facture peut excéder l’intensité admissible. Documentez les cumulables avec des attestations et un tableau de suivi des aides, pour lever tout doute lors de l’instruction et du solde.

Mon astuce : tenez un tableur de cumul avec colonnes « dépense éligible », « financeur », « montant d’aide », « intensité », « pièce d’attestation ». Le jour du contrôle, tout est prêt.

Pièces et étapes pour déposer un dossier solide

Constituez un dossier recevable d’emblée : vous gagnerez des semaines. L’objectif est de réduire les zones grises et de faciliter le travail de l’instructeur.

Justificatifs indispensables et critères de recevabilité

Rassemblez les devis détaillés, un Kbis récent, les derniers bilans, un RIB et l’attestation de minimis si elle s’applique. Les financeurs vérifient la cohérence des dépenses avec le périmètre annoncé, et l’antériorité des devis par rapport à la décision.

La recevabilité tient aussi à la clarté : descriptifs techniques lisibles, ventilation matériel/logiciel/prestations, jalons et livrables. Mieux vaut expliquer en deux paragraphes qu’empiler des annexes.

- Pièces clés : devis ligne à ligne, Kbis, bilans, RIB, attestations fiscales et sociales, attestation de minimis.

- Points de vigilance : dates des devis, dépenses hors périmètre, doublons de financement.

Calendrier type et délais de versement

Le cycle standard suit : dépôt, instruction, décision, convention, réalisation, versement (acompte ou solde). Certains dispositifs prévoient une avance, d’autres un remboursement sur justificatifs finaux.

Prévoyez des délais réalistes, surtout en période de forte demande. Un échéancier calé sur la réalité du projet sécurise la trésorerie et évite les tensions inutiles.

Pour finir, gardez à l’esprit une vérité simple : un dossier court, clair et cohérent accélère tout. La forme compte autant que le fond.

Si je devais ouvrir un chantier demain, je commencerais par un audit rapide de vos usages, puis je cadrerais un premier lot financé et mesurable sur 90 jours. Ensuite, seulement, j’élargirais. Cette progression évite les tunnels interminables et rassure les financeurs. Inscrivez l’aide à la digitalisation d’entreprise dans un plan d’action qui produit des résultats visibles trimestre par trimestre : vos équipes adhèrent, votre banquier suit et les financeurs vous prennent au sérieux.

FAQ

Quelle est la subvention pour la digitalisation des entreprises ?

Il n’existe pas une seule subvention, mais un ensemble de dispositifs : aides régionales (souvent entre 1 000 € et 6 000 €), accompagnements France Num, prêts et garanties Bpifrance, cofinancements européens. Le montant dépend de votre projet et du territoire. Les TPE-PME obtiennent de bons résultats quand le besoin est clair, les devis sont détaillés et le périmètre correspond aux priorités locales.

Comment obtenir la prime de 3 000 € pour un jeune entrepreneur ?

Ce type de prime est local et conditionné (âge, statut d’installation, territoire). Il faut vérifier sur le site de votre région ou de l’intercommunalité, puis déposer un dossier avec justificatifs d’éligibilité. Les fenêtres de dépôt sont limitées : anticipez les délais et préparez les pièces avant l’ouverture.

Comment obtenir les 400 € de la mairie ?

Les aides communales sont ponctuelles et très ciblées. Consultez le site de la mairie, celui de l’EPCI, et contactez la CCI ou la CMA locale. Préparez Kbis, RIB, justificatifs d’adresse et un devis simple. La réactivité compte, car ces enveloppes sont souvent attribuées au fil de l’eau.

Quels sont les 3 types d’aides dont peut bénéficier le créateur ?

En pratique : subventions d’investissement pour abaisser le coût des achats, prêts ou avances remboursables pour compléter le plan, et prises en charge de formation (OPCO/FNE) pour accélérer l’adoption. Un exemple : subvention régionale pour un site e-commerce, prêt pour le CRM, et prise en charge OPCO pour former l’équipe au nouvel outil.

Peut-on cumuler plusieurs aides numériques ?

Oui, sous conditions. Le cumul doit respecter le plafond de minimis et les intensités prévues par le RGEC. L’astuce consiste à séparer clairement les lots de dépenses et à conserver des attestations de cumul et de non-dépassement, pour prouver que chaque financeur couvre une brique différente.

Quels projets numériques sont généralement éligibles ?

Les dossiers acceptés portent souvent sur un site e-commerce, un ERP ou CRM, des outils collaboratifs, la cybersécurité (MFA, sauvegardes) et, de plus en plus, des cas d’usage data/IA. La clé, c’est la cohérence avec le besoin métier et des gains mesurables à court terme.