💡 Pas le temps de tout lire ? Voici l’essentiel :

- Cadrez d’abord vos hypothèses et votre horizon, puis alignez besoins et ressources dans un plan de financement d’entreprise simple à lire.

- Traitez le BFR comme un investissement à part entière : il absorbe du cash bien avant la rentabilité comptable.

- Vérifiez l’équilibre et la cohérence temporelle, puis testez un scénario pessimiste pour sécuriser votre trésorerie.

- Prenez la grille de lecture d’un banquier : fonds propres suffisants, DSCR correct, structure de dette soutenable.

Quand un dirigeant me dit que son banquier « ne sent pas » le dossier, je trouve presque toujours le même point faible : les chiffres ne racontent pas une histoire cohérente dans le temps. Vous pouvez avoir une étude de marché brillante et un business model convaincant, si la trésorerie manque au démarrage ou si la dette est mal calibrée, le dossier cale. Ici, je vous donne la méthode pas à pas que j’utilise en mission pour bâtir un plan lisible, crédible et actionnable.

Vous allez cadrer l’horizon, poser vos hypothèses, lister les besoins, structurer les financements, assembler le tableau, vérifier l’équilibre et interpréter les ratios comme le ferait un prêteur. Le tout sans jargon inutile, mais avec les repères concrets qui font gagner du temps.

🔎 Sommaire

Rappel rapide : utilité et objectifs du plan de financement

Sans visibilité claire sur vos besoins et vos ressources, le projet avance au ralenti : la banque hésite, la trésorerie se tend, les délais s’allongent. Le plan de financement prévisionnel est l’outil qui met tout le monde d’accord. Il distingue ce qui consomme du cash durablement de ce qui l’apporte, et il vérifie la faisabilité et la viabilité du projet dans le temps.

Concrètement, vous posez d’un côté les besoins (investissements, BFR, trésorerie de démarrage) et de l’autre les ressources (capitaux propres, dettes, aides). Le tableau doit équilibrer chaque période : démarrage puis années suivantes. Intégré au business plan, il sert de fil conducteur aux échanges avec votre banque et vos partenaires. Bien construit, il éclaire les arbitrages structurants : combien mettre en fonds propres, quelle durée d’emprunt, quel coussin de cash viser.

Avant de commencer : poser le cadre de votre plan

Avant de remplir un tableau, fixez le terrain de jeu : l’horizon de projection, les hypothèses clés et les documents sources qui ancrent vos chiffres dans le réel.

Horizon initial ou sur 3 ans ?

Je privilégie un plan de financement initial quand le sujet est d’abord le démarrage : installation, capex, stock de départ et premier tour de table. C’est la photographie de vos usages de fonds à l’instant zéro et des ressources en face.

Dès que les capex sont échelonnés ou que des besoins récurrents émergent, je bascule sur un plan à 3 ans. On gagne une lecture de soutenabilité : la dette reste-t-elle supportable quand l’activité monte ? Le tout doit se raccorder au compte de résultat prévisionnel et au plan de trésorerie prévisionnel, sinon les prévisions ne tiennent pas.

Définir le périmètre et les hypothèses clés

Avant toute saisie, verrouillez vos hypothèses de travail : modèle économique, calendrier des investissements, saisonnalité et modalités de vente. Ce sont ces choix qui pilotent les flux de cash plus que les marges théoriques.

- Délais clients-fournisseurs réalistes selon votre secteur et vos contrats.

- Gestion de la TVA (collectée, déductible, décalages) et niveau de charges sociales.

- Cadence des recrutements, rythmes d’ouverture, jalons réglementaires.

Je préfère formaliser ces points une fois pour toutes. Vous évitez les écarts d’interprétation, et vous pouvez justifier chaque chiffre si on vous challenge. C’est aussi ce qui fera gagner du temps quand vous mettrez à jour vos prévisions.

Rassembler les pièces et données nécessaires

Les chiffres crédibles s’appuient sur des justificatifs. Réunissez les devis ou pro-forma fournisseurs, les offres bancaires reçues, les barèmes de crédit-bail et toute notification d’aides ou de subventions.

- Chiffrez le BFR avec une première estimation documentée.

- Recensez les apports disponibles et les engagements en compte courant d’associé.

- Gardez une traçabilité : source, date, personne contactée.

Ce socle factuel sécurise vos montants, limite les biais d’optimisme et fluidifie le dialogue avec la banque. Sans cela, vous perdrez du temps à justifier au lieu de décider.

Étape 1 – Lister les besoins de financement

Commencez par les usages de fonds : tout ce qui nécessite du cash avant que l’activité ne le génère. Ce cadrage évite de sous-dimensionner votre démarrage.

Investissements et frais d’établissement

Inventoriez vos immobilisations incorporelles (logiciels, droits), corporelles (matériel, aménagements) et financières, puis les frais d’établissement (honoraires, dépôts de garantie). Travaillez en HT/TTC selon votre régime de TVA, et cadrez les échéanciers si certains achats sont étalés.

Même si l’amortissement relève du compte de résultat, il vous aide à calibrer la durée de dette face à la durée d’usage. Ce parallélisme évite d’éponger encore un prêt alors que le matériel est déjà à renouveler. Sur le terrain, ce que je vois le plus souvent c’est un capex émietté, sans vision d’ensemble : reprenez tout poste par poste, et justifiez chaque montant.

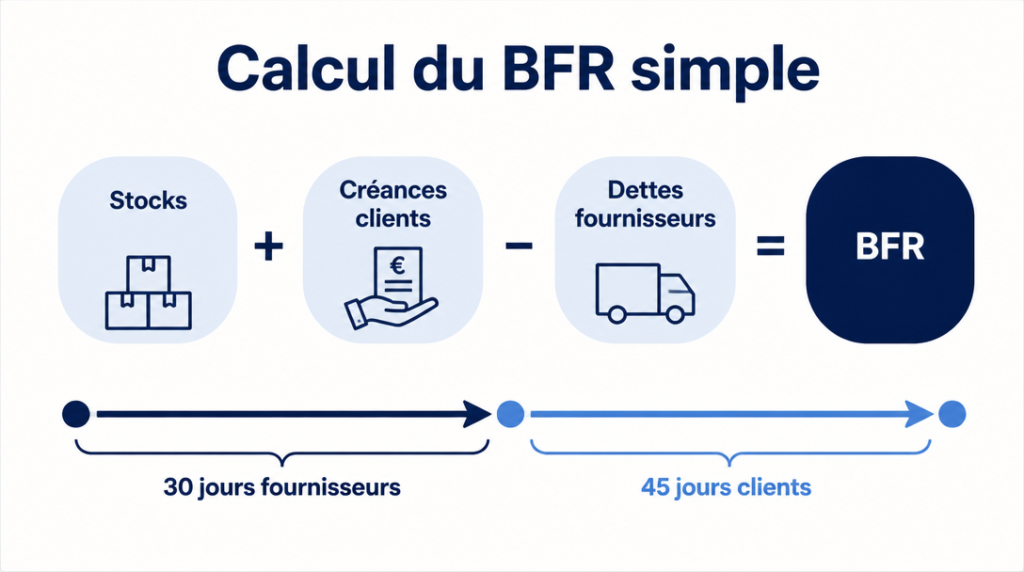

Besoin en fonds de roulement

Le BFR finance le cycle d’exploitation : stocks de départ, créances clients qui s’allongent avec les délais de paiement, dettes d’exploitation côté fournisseurs. En démarrage, il absorbe vite plusieurs mois de marge.

En pratique, ça donne quoi ? Prenez un mois type, estimez le stock nécessaire, appliquez les délais moyens clients et fournisseurs, et calculez la différence. Si vous visez 45 jours clients et 30 jours fournisseurs, votre BFR monte d’autant que la croissance. Anticipez cet effet volume : plus vous vendez, plus le BFR grimpe avant de redescendre.

Mon conseil : traitez le BFR comme un investissement : financez-le par des ressources pérennes, pas seulement par la ligne de découvert.

Trésorerie de démarrage et marges de sécurité

Prévoyez une trésorerie de démarrage qui couvre les creux : retards d’encaissement, saisonnalité, montée en charge plus lente que prévue. Comme repère simple, je vise entre trois et six mois de charges fixes couvertes.

Faites la différence entre une caisse de confort, agréable mais non vitale, et le besoin incompressible qui évite le mur de cash. La marge de sécurité n’est pas un luxe : c’est ce qui vous permet de rester maître de vos décisions quand la réalité dévie du scénario central.

Étape 2 – Recenser les ressources mobilisables

Face aux besoins, structurez des financements adaptés dans le temps et en coût. Cherchez l’équilibre entre crédibilité, souplesse et prix du risque.

Capitaux propres et quasi-fonds propres

Les capitaux propres posent le socle : apports en numéraire, apports en nature correctement évalués, et, si besoin, compte courant d’associé bloqué pour renforcer la base. La « love money » peut compléter à la marge si elle est structurée proprement.

J’apprécie aussi les prêts d’honneur et certains instruments de quasi-fonds propres (obligations convertibles) qui envoient un signal positif au banquier. Plus la base est solide, plus l’accès à la dette classique devient crédible et moins cher.

Dettes financières et alternatives

Le prêt bancaire amortissable reste la brique principale : on calibre le taux, la durée et un éventuel différé d’amortissement pour lisser la montée en charge. Sur les équipements, le crédit-bail/leasing s’avère souvent pertinent pour coller à la durée d’usage.

Pour le cycle, l’affacturage peut accélérer les encaissements, tandis que le microcrédit joue un rôle d’amorçage sur de petits tickets. Intégrez les garanties et sûretés demandées dans votre réflexion : elles ont un coût, financier et opérationnel, qu’il faut assumer en face du bénéfice attendu.

Aides, subventions et financements complémentaires

Les subventions, avances remboursables et garanties Bpifrance complètent utilement un tour de table, tout comme certains formats de financement participatif. Regardez les délais et les conditions d’éligibilité avant d’intégrer un montant.

J’intègre toujours avec prudence les aides « non acquises ». Mieux vaut boucler l’équilibre sans elles et les considérer comme un plus, plutôt que l’inverse. C’est un signal de maîtrise qui rassure.

Construire le plan de financement d’entreprise : tableau et équilibre

Assemblez besoins et ressources dans un tableau clair, puis vérifiez l’équilibre à l’initial et sur chaque période. Visez une lecture immédiate, sans décodeur.

Structurer le tableau besoins – ressources

Le tableau se lit en deux blocs : besoins (capex, BFR, trésorerie) et ressources (fonds propres, dettes, aides), avec des colonnes pour l’initial puis années 1 à 3. Ajoutez une ligne solde par période pour visualiser si les ressources couvrent bien les usages.

| Période | Besoins (exemples) | Ressources (exemples) | Solde |

|---|---|---|---|

| Initial | Matériel, aménagements, BFR, trésorerie | Apports, prêt bancaire, subvention | Équilibre attendu : 0 |

| Année 1 | Capex complémentaires, BFR en hausse | Tranche de dette, crédit-bail | Équilibre attendu : 0 |

| Année 2-3 | Renouvellements ciblés | Autofinancement, aides éventuelles | Équilibre attendu : 0 |

Faites remonter la trésorerie de fin de période quand elle existe : elle renforce la lisibilité des marges de sécurité.

Contrôles clés et cohérence temporelle

Je vérifie d’abord que la somme des besoins égale la somme des ressources période par période. Puis j’aligne les calendriers : dates d’investissement, décaissements effectifs, mise en service et début de remboursement de la dette.

La TVA doit être traitée de façon cohérente avec vos flux réels, tout comme le pont avec le compte de résultat et le plan de trésorerie. Quand ces trois tableaux ne racontent pas la même histoire, c’est votre crédibilité qui en pâtit. Pour aller vite, gardez sous la main une check-list de contrôles et parcourez-la avant tout envoi bancaire.

- Échéanciers d’emprunt raccordés aux dates de mise en service.

- Trésorerie positive en fin de période dans le scénario central.

- BFR recalculé avec les derniers délais observés.

Ajuster le plan pour atteindre l’équilibre

Si le solde reste négatif, j’actionne les leviers dans l’ordre : plus de fonds propres, allongement de la durée d’emprunt, phasage des capex, puis recherche d’aides complémentaires. Chaque choix a un coût et un risque : choisissez en fonction de votre capacité future à encaisser les aléas.

Gardez l’œil sur la soutenabilité : lisser une annuité ne doit pas exploser le coût total, et un capex décalé ne doit pas mettre en péril l’exploitation. L’équilibre se juge dans la durée, pas seulement sur la première ligne du tableau.

Interpréter les résultats comme un banquier

Traduisez vos chiffres en signaux de risque : structure, couverture de la dette, robustesse de la trésorerie. C’est cette grille de lecture qui change la discussion.

Autonomie financière et structure des capitaux

Je regarde d’abord l’autonomie financière : part des fonds propres dans le total des financements. Un ratio raisonnable varie selon les métiers, mais l’idée est simple : plus la base est large, plus la structure encaisse les à-coups.

Ensuite, le ratio d’endettement et le gearing donnent une image de la solvabilité. On ne cherche pas le chiffre parfait, on cherche la cohérence avec votre profil de risque et vos flux de cash attendus.

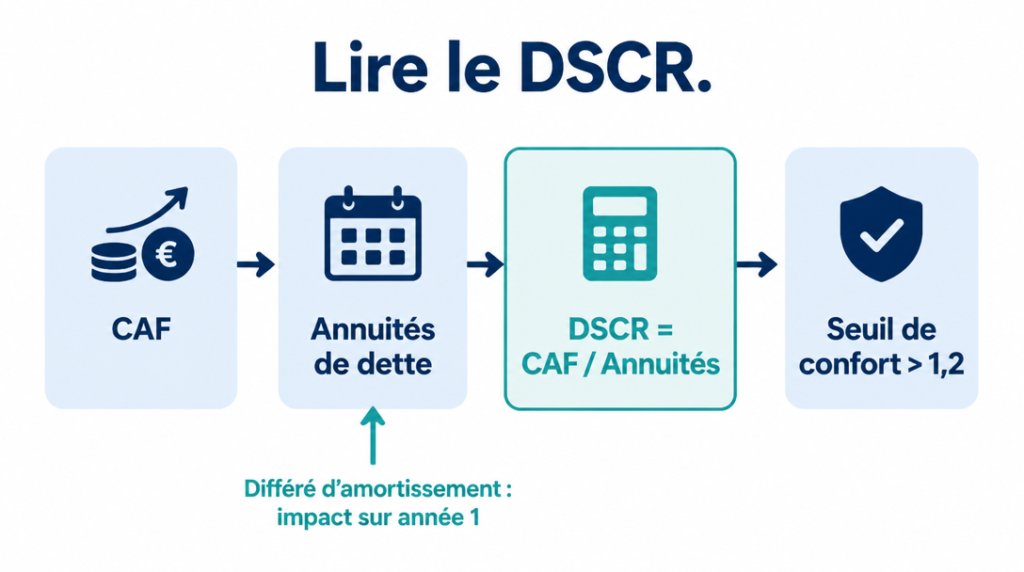

Capacité de remboursement et DSCR

Le DSCR met en regard les annuités de dette et la capacité d’autofinancement. Un différé bien calé peut sécuriser l’année 1, mais ne masque pas une couverture insuffisante en régime établi.

Je vise un DSCR confortable, pas juste au-dessus de 1. Reliez-le à votre plan de trésorerie prévisionnel : si la couverture annuelle est bonne mais que le cash mensuel pique du nez, le risque est réel malgré tout.

Stress tests et marge de sécurité de trésorerie

Un scénario pessimiste simple suffit à objectiver la marge de sécurité : -10 % de chiffre d’affaires, +15 jours de délai client, +1 % de taux. Mesurez l’impact sur le BFR et le solde de financement.

Si la trésorerie finit au rouge ou si le DSCR tombe sous le seuil, ajustez avant de lancer. Mieux vaut une correction à blanc qu’une correction en urgence.

Exemple chiffré synthétique

Illustrons la méthode avec un commerce de détail qui ouvre une boutique. L’objectif est de visualiser l’enchaînement des postes et la lecture des signaux clés.

Hypothèses de départ

L’investissement comprend l’aménagement et le matériel, un stock initial significatif, des délais clients quasi nuls et une TVA à 20 %. Le financement s’appuie sur 30 % d’apport et un prêt sur cinq ans avec 12 mois de différé.

- Capex total calibré sur l’équipement et les travaux prioritaires.

- Stock de départ dimensionné sur la saison et le panier moyen attendu.

- Charges fixes et masse salariale au plus juste pour la première année.

Synthèse besoins – ressources et équilibre

Les besoins agrégés cumulent capex, BFR de départ et trésorerie de sécurité. En face, les ressources alignent l’apport, le prêt et, si confirmée, une petite subvention locale.

Le solde initial est nul : les ressources couvrent les usages. En année 1, la hausse du BFR est prise en charge par l’autofinancement et la mise en place d’un crédit-bail sur un renfort d’équipement.

Lecture des indicateurs clés

L’autonomie financière dépasse le seuil minimum visé, la charge annuelle de dette est couverte par la CAF à partir de l’année 2, et le DSCR s’établit au-dessus du niveau de confort. Le coussin de trésorerie reste positif même en scénario prudent.

La décision de go/no-go s’appuie alors sur des chiffres lisibles, pas sur une intuition optimiste. C’est là que le plan fait gagner en clarté.

Pièges fréquents et bonnes pratiques

Les erreurs qui coûtent cher se répètent : sous-estimer le BFR, confondre marge et cash, oublier la TVA et les délais d’encaissement, tabler sur des aides non acquises, négliger la marge de sécurité. Ce sont des angles morts évitables avec un peu de discipline.

Ce que j’ai appris à la dure : la solidité d’un plan tient à la justification de chaque chiffre et au croisement systématique des tableaux. Avant l’envoi, je parcours une dernière fois les contrôles.

- Justifiez chaque montant par une source ou un calcul simple.

- Faites converger plan de financement, compte de résultat et plan de trésorerie.

- Testez un scénario pessimiste et ajustez vos leviers.

Un dirigeant gagne des semaines en traitant ces points en amont. Et il arrive à la banque avec un dossier qui respire la maîtrise.

Un plan, ce n’est pas une photo figée. Votre activité bouge, vos hypothèses aussi : mettez à jour votre plan de financement d’entreprise à chaque jalon significatif, pas uniquement avant un rendez-vous bancaire. La prochaine étape logique consiste à connecter finement votre plan au pilotage mensuel de trésorerie : c’est là que se joue la tenue de route au quotidien.

FAQ

Comment faire un plan de financement pour une entreprise ?

Allez au plus direct : listez d’abord les besoins (investissements, BFR, trésorerie), puis les ressources (capitaux propres, dettes, aides). Assemblez le tout dans un tableau par périodes et contrôlez l’équilibre. Accordez une attention particulière au BFR et au coussin de trésorerie : ce sont eux qui conditionnent la robustesse du démarrage.

Qu’est-ce qu’un plan de financement ?

C’est un tableau prévisionnel qui structure les flux longs et semi-longs : investissements et financements associés, à l’initial et sur plusieurs exercices. Il se distingue d’un plan de trésorerie mensuel, plus fin et tourné vers le pilotage court terme.

Quels sont les 4 types de financement ?

On regroupe classiquement les capitaux propres, la dette bancaire, les aides et subventions, et les solutions alternatives comme le crédit-bail ou le financement participatif. Chacun a un coût et des conditions : assemblez-les selon la durée d’usage et le niveau de risque accepté.

Est-ce qu’un plan de financement est obligatoire pour créer une entreprise ?

La loi ne l’impose pas, mais il est quasiment incontournable pour convaincre une banque et structurer le besoin de cash au démarrage. Sans lui, vous naviguez à vue et l’accès au financement devient aléatoire.

Quelle est la différence entre plan de financement et plan de trésorerie ?

Le plan de financement couvre l’initial et 1 à 3 ans, à une granularité annuelle, pour valider la structure des besoins et ressources. Le plan de trésorerie prévisionnel est mensuel : il suit les encaissements et décaissements réels pour piloter le court terme.