💡 Pas le temps de tout lire ? Voici l’essentiel :

- Pour chiffrer vite : partez du coût brut mensuel, appliquez le CIF à 50 % puis la déductibilité IS ; le reste vous donne le coût net employeur d’un berceau d’entreprise.

- Le reste à charge famille dépend du barème PSU en crèche collective ou du CMG structure en micro-crèche ; deux familles au même poste ne paient pas la même chose.

- Le taux d’occupation est le vrai levier : une place payée et non utilisée plombe le budget, même avec les aides fiscales.

- Pour un berceau utilisé 5 jours/semaine, le coût net finit souvent entre 350 et 500 € par mois pour l’employeur, selon la ville, le contrat et la qualité du pilotage.

Un dirigeant me disait : « On a réservé trois places, mais nos jeunes parents n’en ont utilisé qu’une et demie… ». Sur le terrain, ce que je vois le plus souvent c’est un bon dispositif mal calibré qui coûte trop cher parce qu’il n’est pas piloté comme un poste RH stratégique. Quand on remet les chiffres dans le bon ordre, les décisions deviennent simples.

Ici, je vous donne le chemin court pour répondre à la seule question qui compte côté direction : qui paie quoi et combien. On va distinguer le coût brut et le coût net, cadrer le reste à charge des familles, puis poser les variables qui font bouger la facture. Un berceau d’entreprise bien géré est un outil RH efficace. Mal géré, c’est un puits sans fond.

🔎 Sommaire

Ce qu’il faut savoir pour chiffrer rapidement

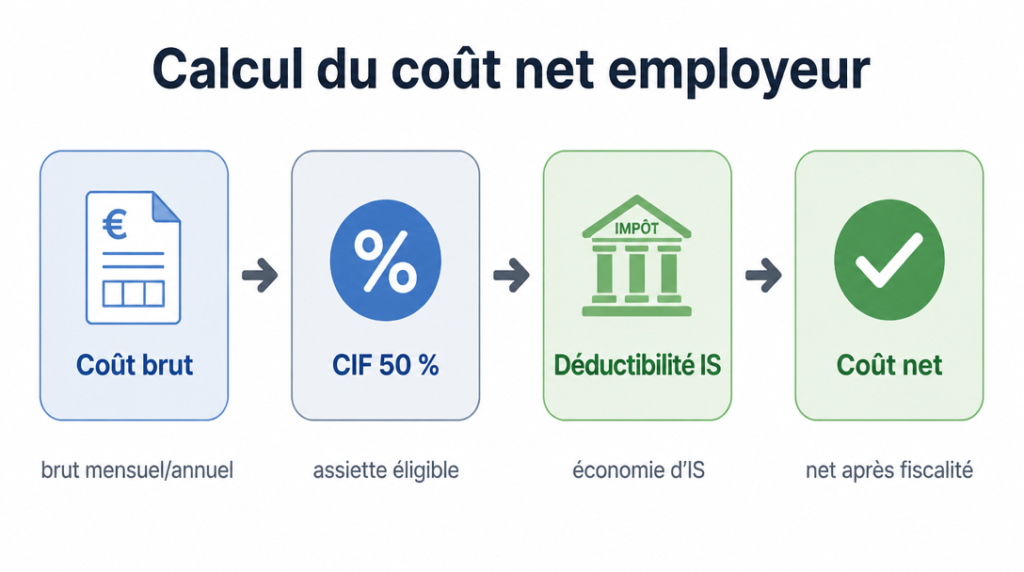

Pour aller à l’essentiel, distinguez d’abord le coût brut facturé par la crèche d’entreprise (ou crèche inter-entreprises) du coût net après aides et fiscalité. Le brut s’exprime en forfait mensuel selon le nombre de jours réservés et l’amplitude horaire. Le net se calcule après application du CIF à 50 % puis de la déductibilité à l’IS sur le solde.

Du côté familles, le reste à charge varie fortement : en crèche collective, il suit le barème PSU de la CAF ; en micro-crèche, il dépend du CMG structure. Pour votre budget RH, la mécanique est donc simple : brut employeur → aides fiscales → net employeur, pendant que la famille paie selon ses revenus. C’est ce double rail qui répond, chiffres à l’appui, à « qui paie quoi et combien ».

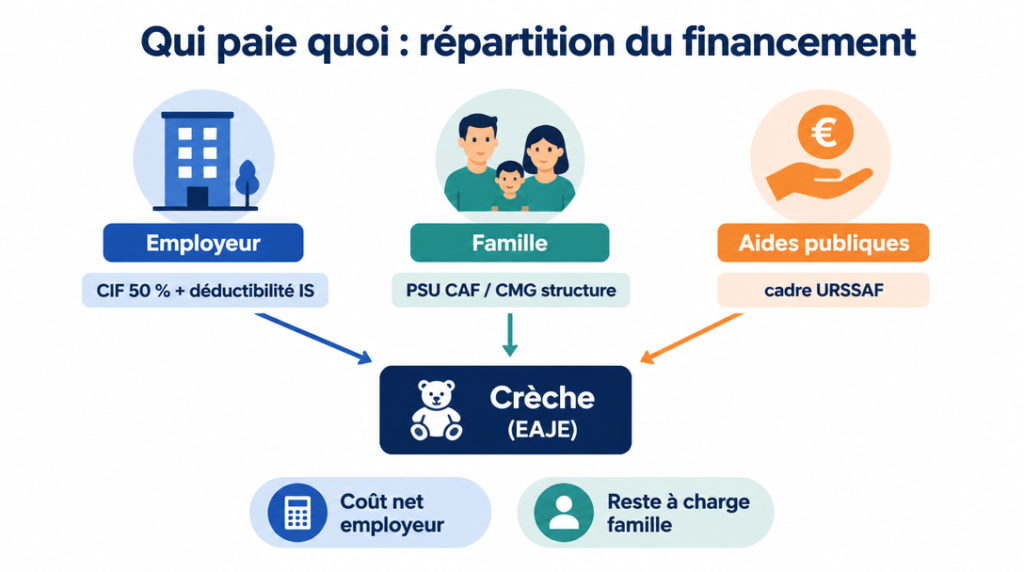

Qui paie quoi ?

Le financement d’un berceau repose sur trois piliers : l’employeur, la famille et les aides publiques. Chacun a sa logique, ses règles et ses effets sur la facture finale. Visualisez la mécanique avant de négocier quoi que ce soit.

Part de l’employeur

Concrètement, l’entreprise achète une réservation de berceau, c’est‑à‑dire une garantie de place. Le contrat de réservation prévoit un forfait mensuel lié aux jours bloqués, avec un mix coût fixe/variable selon les prestataires et l’amplitude choisie. Le paiement peut être centralisé au siège ou ventilé par entité, ce qui change surtout le pilotage interne.

Le point qui fait vraiment la différence, c’est le taux d’occupation. Une place payée mais vacante coûte plein tarif. À l’inverse, une place stablement occupée maximise l’effet des aides et sécurise le ROI RH. Avant de signer, demandez un contrat de réservation clair sur la facturation en cas d’absence, de remplacement ou de désistement.

Contribution de la famille

En crèche collective, la famille paie selon le barème PSU de la CAF : le tarif horaire est proportionnel aux revenus et à la composition du foyer, calculé à partir du quotient familial. Deux foyers au même poste n’auront pas le même prix.

En micro‑crèche, on bascule sur le CMG structure, une aide versée à la famille et plafonnée. Le reste à charge varie selon l’amplitude d’accueil et l’âge de l’enfant. Au quotidien, cela donne des factures très différentes pour des temps d’accueil comparables.

Aides publiques et para‑publiques

Côté employeur, le crédit d’impôt famille (CIF) à 50 % s’applique sur une partie des dépenses éligibles. Le solde reste une charge déductible à l’IS, ce qui réduit encore la facture nette. Côté familles, les aides CAF (PSU ou CMG) allègent directement leurs paiements mensuels.

Sur le plan social, la participation de l’entreprise n’est pas traitée comme un complément de rémunération si l’on reste dans le cadre de l’accueil collectif et des règles URSSAF. La conformité n’est pas un détail : elle conditionne l’économie réelle.

Prestataire de crèche et modalités de facturation

La facture couvre généralement les jours réservés, l’amplitude horaire et d’éventuels frais annexes (inscription, repas, couches). Les écarts de prix entre inter‑entreprises, micro‑crèche et crèche privée proviennent surtout du modèle d’accueil et du niveau de service.

Dans la pratique, vous verrez un forfait mensuel qui grimpe avec le temps plein, l’amplitude élargie et les options (accueil d’urgence, horaires étendus). Lisez les petites lignes : elles valent des centaines d’euros par an.

Combien coûte un berceau d’entreprise pour l’employeur ?

Pour décider vite, ancrez vos repères : une fourchette brute mensuelle par typologie, puis le calcul du net après CIF et IS. Ensuite, vérifiez l’éligibilité et les conditions URSSAF.

Coût brut : repères annuels et mensuels

Selon la ville, le type de structure et le nombre de jours réservés, le coût berceau entreprise à temps plein se situe souvent entre 1 000 et 1 600 € par mois. À amplitude égale, une crèche privée dédiée est plus chère qu’un dispositif inter‑entreprises, la micro‑crèche se situant entre les deux.

En pratique, l’écart se joue sur l’amplitude, les services inclus et la flexibilité contractuelle. Pour une vision rapide :

| Typologie | Fourchette mensuelle (brut) | Repère d’amplitude |

|---|---|---|

| Inter‑entreprises | 1 000–1 400 € | Horaires standard |

| Micro‑crèche | 1 100–1 500 € | Petits effectifs |

| Crèche privée dédiée | 1 300–1 600 € | Amplitude élargie |

Impact du Crédit d’Impôt Famille (CIF 50 %)

Le CIF s’applique à 50 % sur les dépenses éligibles liées à la réservation de places en EAJE. Le crédit vient s’imputer sur l’IS dû, avec des plafonds légaux et des règles précises d’assiette. Quand l’IS est insuffisant, le reliquat peut, sous conditions, être restitué.

Retenez la mécanique : vous calculez le CIF sur la base des montants éligibles, vous l’imputez à l’IS, puis vous traitez le solde comme une charge classique. C’est ce cumul CIF + IS qui transforme un brut élevé en coût net soutenable.

Déductibilité à l’IS et économies d’impôt complémentaires

Après le CIF, le montant restant constitue une charge déductible qui diminue votre résultat imposable. À un taux d’IS standard, l’économie additionnelle n’est pas anecdotique.

Exemple simple : un brut annuel de 14 000 € donne un CIF de 7 000 €. Les 7 000 € restants, déductibles à l’IS (taux 25 % à titre illustratif), génèrent 1 750 € d’économie d’impôt. Coût net après impôt : environ 5 250 € par an, soit ~440 € par mois.

Exonérations et conditions URSSAF

La participation employeur n’est pas assujettie aux cotisations sociales lorsqu’elle finance de l’accueil collectif d’enfants, qu’elle n’est pas individualisée comme un complément de salaire et qu’elle respecte les textes en vigueur. La traçabilité est clé : contrats, pièces justificatives, critères d’attribution.

Quand la situation est grise, je sécurise avec un rescrit. Un montage non conforme peut être requalifié et annulera le gain social. La conformité n’est pas un sujet secondaire.

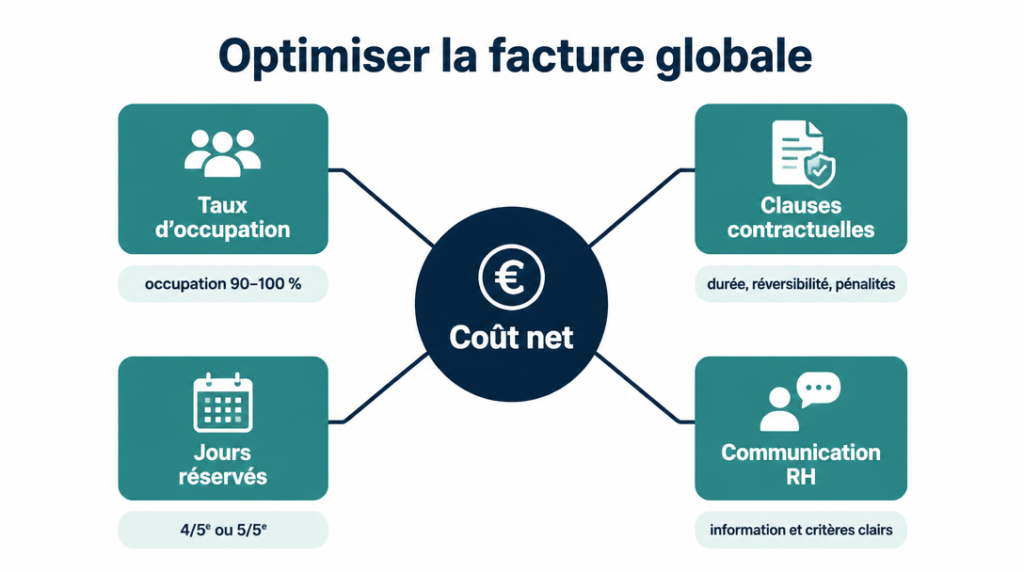

Variables qui font bouger la facture

La ligne budgétaire finale dépend de quelques variables opérationnelles que vous contrôlez. Bien calibrées, elles font gagner plusieurs centaines d’euros par berceau et par an.

- Taux d’occupation : objectif 90–100 % pour lisser les aléas.

- Modulation des jours : adapter 4/5e vs 5/5e selon les besoins réels.

- Durée d’engagement : plus c’est long, plus le tarif baisse… mais attention à la réversibilité.

- Pénalités et services : no‑show, horaires étendus, options facturées.

Mon conseil : pilotez mensuellement ces KPI comme vous pilotez votre cash‑flow. Une décision tardive se paie au prix fort.

Combien paie la famille ?

Pour vos collaborateurs, l’important est le reste à charge après aides. Il varie selon le mode d’accueil et la situation du foyer. C’est aussi un argument RH puissant lorsqu’il est expliqué simplement.

Crèche collective avec PSU CAF

En crèche collective, la tarification suit le PSU CAF. Le gestionnaire applique un taux horaire calculé à partir des revenus et de la composition du foyer, via le quotient familial. Résultat : deux familles à temps d’accueil identique paient des montants différents.

À l’usage, cela stabilise les budgets pour les revenus modestes et moyens, avec un reste à charge souvent inférieur à d’autres solutions de garde. C’est l’une des raisons pour lesquelles les familles plébiscitent ce mode d’accueil.

Micro‑crèche avec CMG structure

En micro‑crèche, les familles perçoivent le CMG structure, une aide mensuelle plafonnée qui dépend notamment de l’âge de l’enfant et des heures d’accueil. L’éligibilité suit des critères connus et documentés.

Concrètement, l’aide réduit la facture, mais le plafond peut être atteint rapidement sur des temps pleins. D’où des restes à charge variables, parfois plus élevés qu’en PSU pour les foyers aux revenus confortables.

Trois profils de revenus, trois restes à charge

Sur mes accompagnements, je vois trois ordres de grandeur. Pour un foyer aux revenus modestes, le reste à charge peut rester bas en PSU et raisonnable en micro‑crèche avec CMG. Pour un foyer intermédiaire, le budget reste contenu mais plus sensible à l’amplitude.

Pour un foyer à revenus élevés, l’avantage du PSU s’atténue et le CMG plafonne souvent trop tôt. Une simulation indicative par le gestionnaire reste la méthode la plus fiable avant arbitrage.

Exemples chiffrés concrets

Voici trois scénarios typiques pour visualiser l’effet combiné type de crèche, jours réservés et aides fiscales. L’objectif : voir tout de suite le coût net et le reste à charge famille.

TPE : 1 berceau en crèche inter‑entreprises

Une TPE réserve 1 place à temps plein en inter‑entreprises à 1 200 € brut par mois (14 400 € annuels). Le CIF 50 % génère 7 200 € de crédit. Le solde de 7 200 €, déductible à l’IS (25 % à titre illustratif), produit 1 800 € d’économie d’impôt.

Coût net employeur : environ 5 400 € par an, soit ~450 € par mois. Sensibilité clé : si le taux d’occupation chute à 70 %, la place « perdue » coûte plein tarif et dégrade immédiatement le ratio coût/usage.

PME : 3 berceaux sur deux sites

Une PME multi‑sites réserve 3 places à 1 300 € brut mensuel chacune (46 800 € annuels). Le CIF couvre 50 % de l’éligible. Sur le solde, la déductibilité IS allège encore la note. L’effet d’échelle se voit aussi dans la négociation des jours et de l’amplitude.

En mutualisant entre sites et en optimisant les jours réservés, on limite les no‑shows et on tire l’occupation vers 95–100 %. À ce niveau, le coût net par berceau retombe souvent autour de 400–480 € mensuels.

ETI : 10 berceaux et politique d’attribution formalisée

Une ETI prend 10 berceaux à 1 250 € brut mensuel (150 000 € annuels). CIF à 50 % sur l’éligible, solde déductible et pilotage serré par KPI d’usage. Les règles d’attribution et de remplacement en cas d’absence sont écrites, connues et appliquées.

Ce pilotage budgétaire lisse les coûts sur l’année et maintient un taux d’occupation proche de 100 %. Résultat : un coût net par place qui descend régulièrement sous 450 € par mois, avec un impact RH tangible sur l’absentéisme et les retours de congé.

Comment optimiser la facture globale ?

Quand chaque euro compte, je regarde quatre leviers : architecture du dispositif, calibration des jours, clauses du contrat, activation de la demande. Bien actionnés, ils réduisent le coût net sans sacrifier le service.

Choisir inter‑entreprises plutôt que crèche dédiée quand c’est pertinent

En‑dessous d’un certain volume, l’inter‑entreprises offre une flexibilité que la crèche dédiée n’a pas. On ajuste plus facilement les jours et on évite des coûts fixes lourds quand la demande fluctue.

Au‑delà d’un volume critique, la crèche dédiée peut redevenir compétitive, mais il faut un seuil de rentabilité clair et mesuré. Mon approche : privilégier l’agilité tant que le flux de parents n’est pas stabilisé.

Ajuster le nombre de jours réservés et surveiller l’occupation

Je calibre les jours sur le besoin réel, puis je suis l’occupation chaque mois. Une place à 4/5e trop souvent utilisée comme un 3/5e coûte cher en pénalités d’opportunité.

Un tableau de bord simple suffit : jours réservés, taux d’occupation, no‑shows, demandes en attente. Avec ce forecasting, on module au bon moment, pas six mois trop tard.

Négocier les clauses clés du contrat

La durée d’engagement est un curseur majeur : une remise peut justifier 24 ou 36 mois si la réversibilité est bien écrite. Je vise des pénalités raisonnables et des frais annexes encadrés.

- Durée : remise vs. risque d’attrition.

- Réversibilité : conditions de réduction/extension.

- Pénalités : no‑show, annulations, reports.

- Services inclus : horaires étendus, repas, couches.

Je préfère payer un peu plus cher avec de bonnes clauses que l’inverse. Sur un an, c’est souvent gagnant.

Activer la demande côté salariés

La place la moins chère, c’est celle qui est utilisée. Une communication RH claire, des critères d’éligibilité transparents et des relances au bon moment dopent le taux d’usage.

Ce que j’ai appris à la dure : sans animation interne, même un excellent contrat tourne à 80 % d’occupation. Et là, toute l’équation déraille.

Mon astuce :

Créez un mini‑process trimestriel : recensement des besoins à venir, attribution transparente, et point d’étape avec le prestataire pour ajuster les jours. Dix lignes, pas plus, mais tenues.

Avant d’ouvrir des discussions commerciales, challengez vos chiffres. Un dispositif bien conçu, piloté avec des règles simples et une discipline mensuelle, transforme une dépense floue en outil RH précis. C’est la meilleure façon d’éviter les mauvaises surprises et de sécuriser la valeur du berceau d’entreprise dans votre politique sociale.

FAQ

Qu’est‑ce qu’un berceau d’entreprise ?

Un berceau d’entreprise est une place en crèche réservée et financée en partie par l’employeur. L’entreprise achète une réservation auprès d’un gestionnaire (inter‑entreprises, micro‑crèche ou crèche privée), la famille règle sa part selon le PSU ou le CMG, et des aides publiques réduisent le coût côté employeur. C’est un cofinancement organisé, pas un remboursement de frais individuel, ce qui le distingue d’un simple avantage financier versé au salarié.

Quel est le coût d’un berceau d’entreprise ?

En brut, comptez souvent 1 000 à 1 600 € par mois pour un temps plein, selon la localisation, le type de structure et les jours réservés. Après CIF (50 %) et déductibilité IS sur le solde, de nombreuses entreprises aboutissent à un coût net compris entre ~350 et 500 € par mois et par berceau. La clé reste l’occupation réelle : une place peu utilisée renchérit mécaniquement le coût unitaire.

Quels sont les avantages d’un berceau d’entreprise ?

Côté employeur : fidélisation, réduction de l’absentéisme, meilleur recrutement sur les postes en tension, et avantages fiscaux comme le CIF. Côté familles : stabilité d’accueil, proximité et coûts prévisibles. Bien piloté, le dispositif aligne intérêts RH et contraintes budgétaires, ce qui en fait un outil pragmatique plutôt qu’un simple « plus » social.

Est‑ce qu’un berceau d’entreprise est un avantage en nature ?

Non, pas lorsqu’il finance de l’accueil collectif d’enfants et qu’il respecte les conditions URSSAF : pas de substitution à la rémunération, accès selon des critères objectifs, et justificatifs tenus. En cas de doute sur un montage particulier, un rescrit permet de sécuriser la position. C’est cette conformité qui garantit l’exonération de cotisations sociales.

Quelles conditions pour bénéficier du Crédit d’Impôt Famille ?

Le CIF à 50 % vise les dépenses éligibles engagées par l’entreprise pour la garde d’enfants, notamment la réservation de places en EAJE. Il s’impute sur l’IS, dans la limite de plafonds et de règles d’assiette fixés par les textes. Conservez les justificatifs (contrats, factures, politique d’attribution) : ils conditionnent l’éligibilité en cas de contrôle.